Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

31.12.2013 godine

pdf format

Finansijski izvještaji Merkura za 2013. godinu

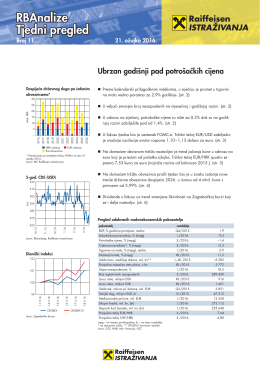

RBA Tjednom pregledu

3 Zaisťovňa

Pozycja 562 DPG.555.257.2015 (word) JS korekta

консолидовани извештај о променама на капиталу

ocena rizika - Regionalna privredna komora Kragujevac

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Montenegro

Zakon o računovodstvu

Preuzmite - Galenika broker

brošure o karakteristikama proizvoda

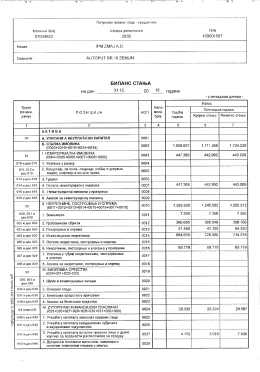

Prvi Partizan Alfaplast a.d. Užice