Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Prirucnik za finansijsko racunovodstveno i porezno

Zakona o Sudskoj policiji FBiH.

Supraphon-Luxus SL2.pdf

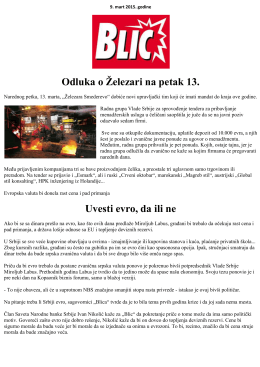

Odluka o Železari na petak 13. Uvesti evro, da ili ne

Newsletter November 2013 - May 2014

Uposlenici sa umanjenom radnom sposobnošću

HIRURGIJA SA NJEGOM 1 ZA 3.RAZRED

Jedra Boke - Pomorski muzej

Predavanja II dio - Fakultet za menadžment Herceg Novi

Preuzmite elektronsku verziju Arhivske prakse br. 15 (PDF)

pregled smrtovnica za 01.12.2014

?Q`tr!2ii &-rotr.

novi val desnog ekstremizma u hrvatskoj

Arhivska legislativa u Bosni i Hercegovini

Triglav Kopaonik - Triglav Osiguranje

PRAVILNIK - JP Ceste Federacije BiH

Aneks

WSTĘP - ERWIN

priručnik o računovodstvu i oporezivanju nevladinih organizacija u bih

Godišnji izvještaj revizije o glavnim nalazima i preporukama Ureda