Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Opsti uvjeti poslovanja tekuci racuni i kartice

Obavijest o izmjeni naknada za usluge u kartičnom poslovanju s

odr~an x jubilarni sastanak timova za upravljanje promjenama op

BiH - Ziraat Bank

pdf format

kreditna debitna 2.cdr

Sjećate li se onog vremena pred 20, možda i više, godina

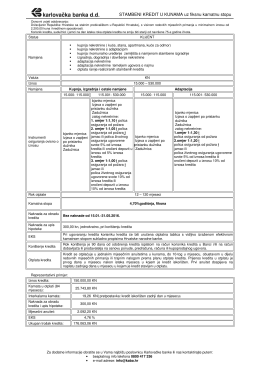

STAMBENI KREDIT U KUNAMA uz fiksnu kamatnu stopu

zahtjev stampa banka.ai

OPŠTI USLOVI POSLOVANJA

opsti uslovi poslovanja

nacionalni izvjeŠtaj o HuManoM Razvoju za 2013. goDinu

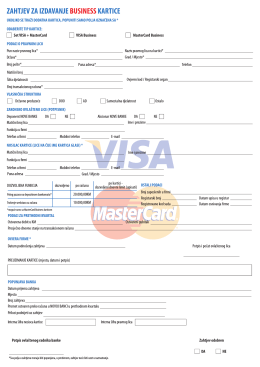

Pristupnica za poslovne platne kartice