Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

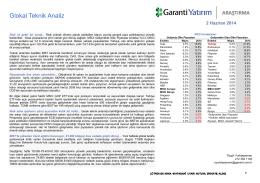

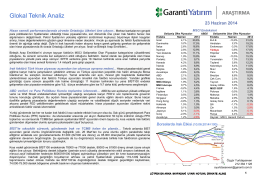

Glokal Teknik Analiz

piyasalara bakış

Glokal Teknik Analiz

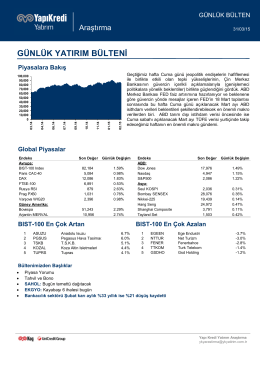

Güne Başlarken

24 Mart 2014 Amerikan Merkez Bakası FED (Federal Reserve) para

Glokal Teknik Analiz

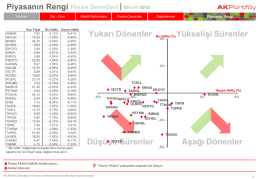

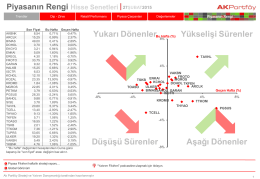

Piyasanın Rengi Hisse Senetleri

Piyasanın Rengi Hisse Senetleri

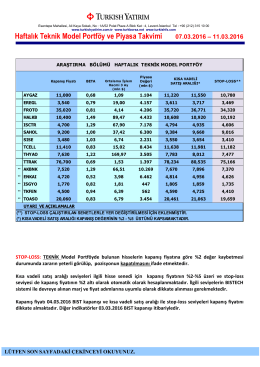

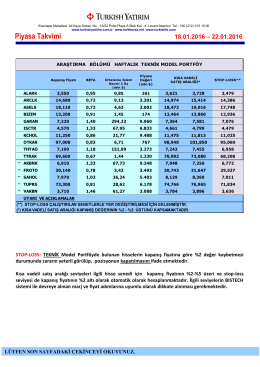

Haftalık Teknik Model Portföy ve Piyasa Takvimi

haftalık teknik model portföy

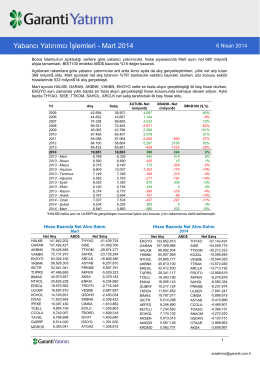

Yabancı Yatırımcı İşlemleri - Mart 2014

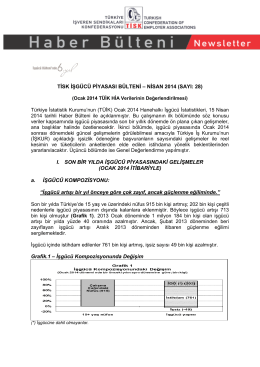

tisk işgücü piyasası bülteni

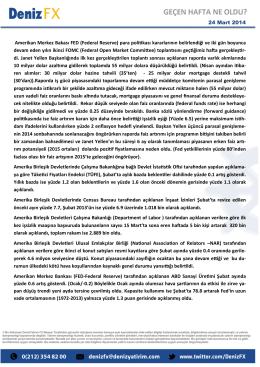

Günlük Bülten - Turkborsa.net

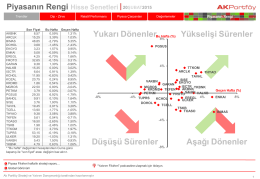

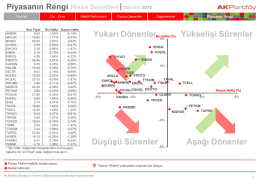

Piyasanın Rengi Hisse Senetleri

Piyasanın Rengi Hisse Senetleri

16 Subat.s1

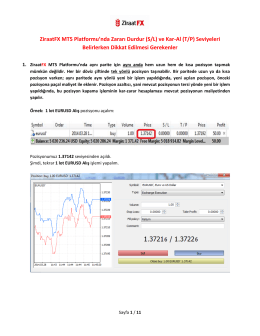

buradan - Ziraat FX

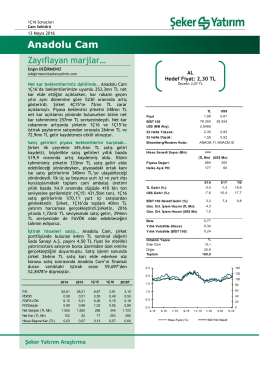

Anadolu Cam - Şeker Yatırım

Tisk İşgücü Piyasası Bülteni

ALB 2015 BİST DEĞERLEME TABLOSU

Petrol Piyasalarında Neler Oluyor?

İndir

4. İmla Kuralları_2