Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İngiltere Haftalık Temel/Teknik Görünüm

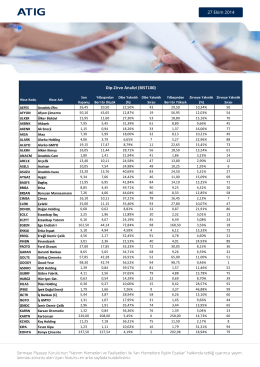

Dip-Zirve Analizi (BIST100)

02 Mart 2015 USDJPY Teknik Görünüm Teknik açıdan bakıldığında

ADP Tarım Dışı İstihdam Değişimi Öncesinde

“Yemen operasyonu BOP`tan ayrı düşünülemez”

Humanitarian ID - HumanitarianResponse.info

Ahşaptan Bina ve İnşaat İçin Marangozluk Mamulleri ve Doğrama

Humanitarian ID - HumanitarianResponse

eurusd haftalık temel/teknik görünüm - atıg yatırım menkul değerler a

usdtry haftalık temel/teknik görünüm

usdtry haftalık temel/teknik görünüm

Dolar Endeksi Haftalık Temel/Teknik Görünüm

İsviçre Altın Referandumu

Dolar Endeksi Haftalık Temel/Teknik Görünüm

Altın Piyasası Haftalık Temel ve Teknik Görünüm (30 Mart—3 Nisan

ABD Stok Verisi Öncesinde Doğalgaz Temel Teknik Görünüm