Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

OECD Multilingual Summaries OECD Sovereign

OECD iLibrary - jest biblioteką internetową Organizacji Współpracy

OECD Multilingual Summaries Perspectives on Global Development

2014 FAO-OECD Tarımsal Görünüm Raporu

OECD Multilingual Summaries OECD Science, Technology and

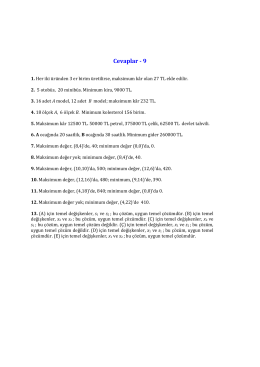

Cevaplar 9

acil doğum kontrol hapı

dişilik organı halkası

DOĞUM KONTROL İĞNESİ - DMPA

Fact Sheet - Turkish BAKIR IUD

OECD Multilingual Summaries OECD Tourism Trends and Policies

sadece progestojen hapı (pop)

OECD Multilingual Summaries Education at a Glance 2012

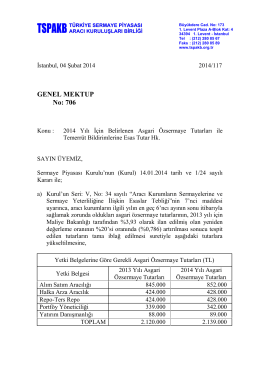

Genel Mektup 706 - 2014 Yılı İçin Belirlenen Asgari

indir