Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Orta Vadeli Programa İlişkin Değerlendirme

Gun Sonu Analizi

An Evaluation of the Liberalization of “the Temporary Movement of

13 nisan 1

10 Ocak s1

Ak Yatırım Strateji Raporu

Ödemeler Dengesi - Mayıs 2014

IFM Arsası Aralık 2013 DR Revizesi Eylül 2014

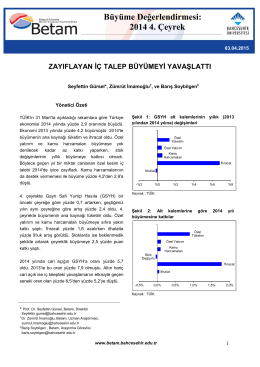

Buyume2014Q4

Enflasyon Gelişmeleri - Eylül 2014

"Referans Bakırköy" Konut+Ticari Projesi

Haftalık Ekonomi ve Finans Bülteni 9 Şubat

taşınmaz değerleme raporu

Haftalık Anket - Türkiye İş Bankası

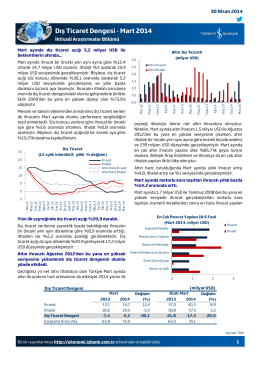

Dış Ticaret Dengesi - Mart 2014