Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

IFM Arsası Aralık 2013 DR Revizesi Eylül 2014

İSTANBUL FİNANS MERKEZİ ARSASI

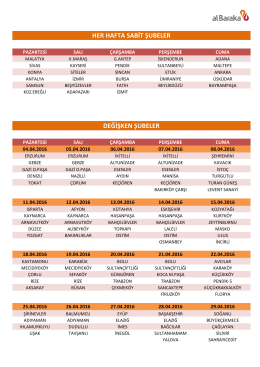

mart PDF - AlBaraka

Devam Eden Tezler - Marmara Üniversitesi

"Levent Dedeman Otel" Projesi (Aralık 2014)

Dolar Endeksi Haftalık Temel/Teknik Görünüm

taşınmaz değerleme raporu

Sancaktepe Arsası (Ekim 2014)

torunlar gayrimenkul yatırım ortaklığı a.ş.

"Referans Bakırköy" Konut+Ticari Projesi

2014_300_13 - SAF GYO A.Ş.

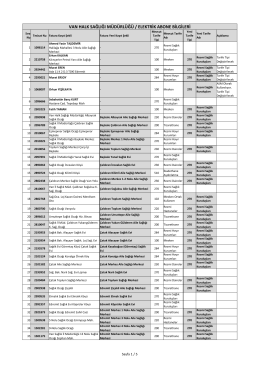

van halk sağlığı müdürlüğü / elektrik abone bilgileri

Dolar Endeksi Haftalık Temel/Teknik Görünüm

SAFGYORozi Fabrika Binası Ekspertiz Raporu

usdtry haftalık temel/teknik görünüm

İstanbul Bakırköy Bina (Aralık 2015)

Kızılay Bina - Halk Gayrimenkul Yatırım Ortaklığı A.Ş.

Eskişehir - HalkGYO

Kocaeli Bina (Aralık 2014)

Kocaeli Şekerpınar "Operasyon Merkezi" Projesi (Ekim

Dolar Endeksi Haftalık Temel/Teknik Görünüm

SAKARYA ADAPAZARI BİNA

Orta Vadeli Programa İlişkin Değerlendirme