Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

taşınmaz değerleme raporu

3.1.5Üye Hesabı Güncelleme

mart PDF - AlBaraka

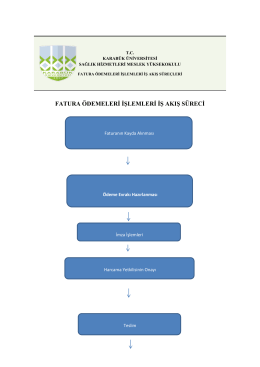

FATURA ÖDEMELERİ İŞLEMLERİ İŞ AKIŞ SÜRECİ

T.C. GAZİ ÜNİVERSİTESİ EĞİTİM BİLİMLERİ

torunlar gayrimenkul yatırım ortaklığı a.ş.

T.C. SİLİVRİ (SULH HUKUK MAH.) SATIŞ MEMURLUĞU

IFM Arsası Aralık 2013 DR Revizesi Eylül 2014

2014_300_13 - SAF GYO A.Ş.

Sancaktepe Arsası (Ekim 2014)

Evlat Edinilmiş ve Biyolojik Ebeveyniyle Yaşayan Çocukların

"Levent Dedeman Otel" Projesi (Aralık 2014)

PDF Katalog - Sitil Yapı

İSTANBUL FİNANS MERKEZİ ARSASI

SAKARYA ADAPAZARI BİNA

SAFGYORozi Fabrika Binası Ekspertiz Raporu

Kocaeli Bina (Aralık 2014)

"Referans Bakırköy" Konut+Ticari Projesi

atıksuların kanalizasyon şebekesine deşarj yönetmeliği

Eskişehir - HalkGYO

20137977 INNOVIA 4 ETAP PROJESİ REVİZE

príloha 1 - Chorvátsky Grob

SALIPAZARI BİNA