Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

1 Sosyal Güvenlik ve İş Kanunu Sunumu

Kamu İhale Kanununa Göre İhale Edilen Personel Çalıştırılmasına

8 Şubat 2015 PAZAR Resmî Gazete Sayı : 29261 YÖNETMELİK

Resmî Gazete - personelci.com

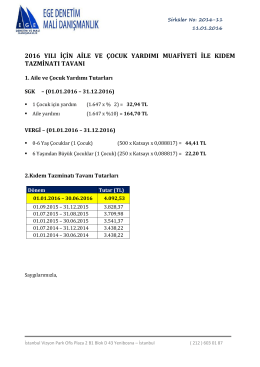

2016 yılı için aile ve çocuk yardımı muafiyeti ile kıdem tazminatı tavanı

DAVACI: DENİZ ÇAKAR VEKİLİ : AV. NİHAT KILIÇ Necatibey

Tazminat Politikası

EXCEL

İş Kanununun bazı maddelerinin değiştirilmesi hakkında Kanun

BELİRSİZ SÜRELİ İŞ SÖZLEŞMESİ ÖRNEĞİ

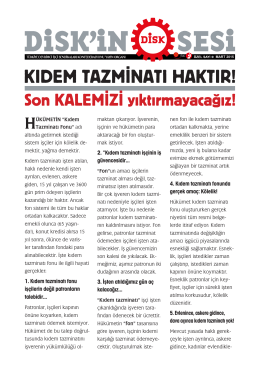

Kıdem Tazminatı 2015

Suç bildirgesi için tıklayınız

Bilgilendirme sunumu için tıklayınız.

23 nisan

TİS Metni

Kıdem tazminatı işçinin iş güvencesidir... 3.

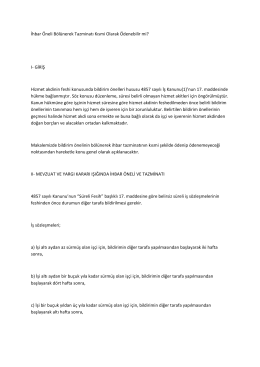

İhbar Öneli Bölünerek Tazminatı Kısmi Olarak Ödenebilir mi? I

Verimli Ders Çalışma ve Başarılı Olma

Bezmiâlem Vakıf Üniversitesi Burs Yönergesi

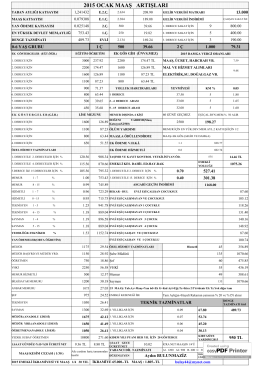

2015 ocak maaş artışları

Bezmiâlem Vakıf Üniversitesi Burs Yönergesi

Geçici Yer, Zaman ve Hekim Listesi için tıklayınız.

aydes afet yönetim ve karar destek sistemi