Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

ÜZERİNDEKİ ETKİsİ

Doğal Kaynaklar ve Çevre

Ağustos 2014 Dönemine Ait Sanayi Üretim Endeksine

KODU DERSİN ADI TARİH SAAT SINAV YERİ GÖREVLİLER

hac kayıt yenilemeleri başladı

REGISTAR IMENA I POJMOVA

Sayı 3 - Türkiye Damızlık Koyun Keçi Yetiştiricileri Merkez Birliği

Hazır Beton Dergisi 125. Sayı - Türkiye Hazır Beton Birliği

View/Open

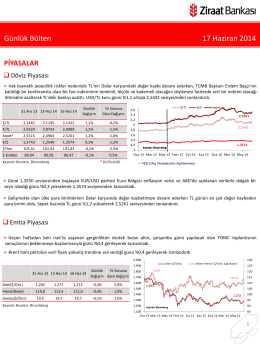

Günlük Bülten 17 Haziran 2014

EKONOMİ POLİTİK DENGEDE PETROL FİYATLARI

İSG Özet Bilgiler (6331) - İş Güvenliği Uzmanlığı

poslovne studije business studies časopis za poslovnu teoriju i praksu