Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Peşin Fiyatlandırma Anlaşmaları ve Bu Anlaşmaların Anayasal

Anayasal Bir Hak Olarak Vergi İadelerinde Faiz*

หลักสุจริต

İstanbul Yeminli Mali Müşavirler Odası 29 Mayıs

TDV DIA - İslam Ansiklopedisi

ÖN SÖZ

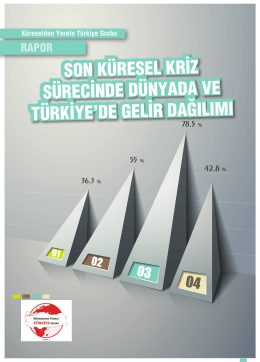

raporu indirmek için tıklayınız

Takip ve Usul Hukuku

07-12-2015 - GÜL

Osobni identifikacijski broj

İdeal Tip ve Kurumsal Yapı Olarak Toplumsal Faaliyet Tarzı Social

vuk finansal tabloların ıfrs finansal tablolara dönüştürülmesi

GÜNLÜK FOREX BÜLTENİ

ARTAN ORANLI VERGİ TARİFESİ, VERGİNİN MALİ GÜÇLE

Asansör Periyodik Kontrolleri İçin Yetkilendirilecek A Tipi Muayene

tarımsal yenilik ve bilgi sistemi kapsamında 03

Asansor-Periyodik-Kontrolleri-Icin-Yetkilendirilecek

Vergi Yargılaması Hukuku

Gündemin 66.Maddesi - Antalya Belediyesi

kişilerarası iletişim psikolojisi - Psikoloji Bölümü, Melikşah Üniversitesi

Odgovor

Dersin amacı psikoloj

sempozyum oturum başkanları ve konuşmacılarının özgeçmişleri