Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Devamı - kutlan & partners

Devamı - KUTLAN & PARTNERS

Devamı - kutlan & partners

Devamı - kutlan & partners

Sirküler 2016 / 021 - kutlan & partners

Sirküler 2016 / 007

Kurumların Nakit Sermaye Artırımlarında

Devamı - kutlan & partners

Sirküler 2016 / 011 - kutlan & partners

Devamı - KUTLAN & PARTNERS

Anonim ve Limited Şirketlerde Yetki Sınırlamasına İlişkin İTO Duyurusu

Devamı - kutlan & partners

08.04.2015 Karar No : 2015/DK-THD/194 Gündem Konusu : TTN

Sirküleri indirmek için tıklayın.

Türkiye ile ABD Arasında Genişletilmiş Bilgi Değişimi Yoluyla

DURUM TESPİTİ - İstanbul Serbest Muhasebeci Mali Müşavirler Odası

Sirküler 2015 / 076

TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER Tarih

ertürk yeminli mali müşavirlik ve bağımsız denetim a.ş.

İndirimli Oranda Yılı İçerisinde Mahsup Edilemeyen Tutarların

2014/DK-YED/38 06 Ocak 2014 Ücret İadesine İlişkin

Devamı - kutlan & partners

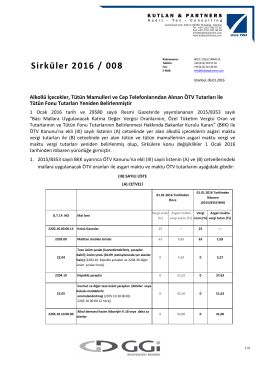

Alkollü İçecekler, Tütün Mamulleri ve Cep