Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Dahilde İşleme Rejimi hk. 31 Ekim 2014

Dahilde İşleme Rejimi Tebliği (İhracat: 2006/12)

139-dahilde-isleme-rejimi-tebliginde

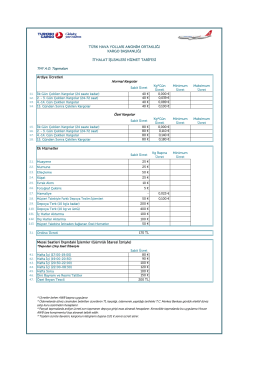

Ardiye Ücretleri

MEVZUAT BİLGİLENDİRME SERVİSİ İstanbul

Dahilde işleme Rejimi Kararı

Turkçe Antetli Kağıt - Uludağ İhracatçı Birlikleri

izmir üniversitesi akademik atama ve yükseltme kriterleri

Ek için lütfen tıklayınız... - İstanbul Tekstil ve Konfeksiyon İhracatçı

KİTAP HAKKINDA TORBADAKİ HUKUK: Kanun Yoluyla Hukukun

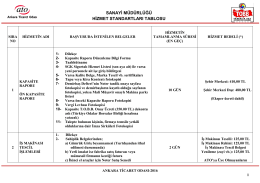

Sanayi Müdürlüğü - Ankara Ticaret Odası

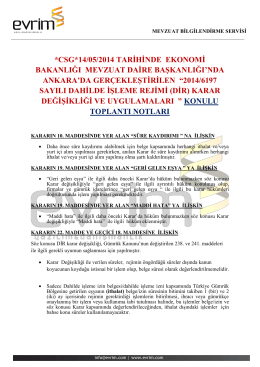

*CSG*14/05/2014 TARİHİNDE EKONOMİ BAKANLIĞI MEVZUAT

Sirküler - REFERANS .....Yeminli Mali Müşavirlik, Bağımsız Denetim

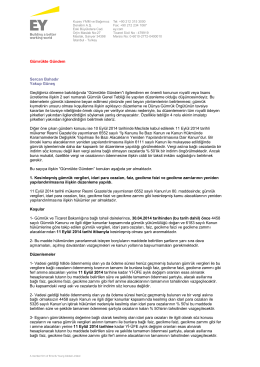

Internal Memorandum

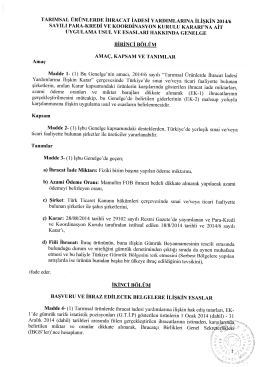

Uygulama Usul ve Esasları

Sayı: TİM.UİB.GSK.TEŞV.2014/444-2413 Bursa, 12/03/2014 Konu

attachment_id=1303

YURT DIŞI FUAR DESTEKLERİ

DİİB Kapatma İşlemlerinin Ekonomi Bakanlığı Bölge Müdürlüklerine

turizm hukukunun kaynakları - Sabah BALTA

“Ayakkabıların Takibi Sürüyor”

Koyun Beslemede Dikkat Edilmesi Gereken Kritik Noktalar

Devamını Okumak İçin Tıklayınız