Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Internal Memorandum

Kesinleşmiş vergi, vergi cezaları, gecikme zam ve faizleri ile bazı

(2014-044 Vergi ve SGK Borçlarında Yapılandırma Kanunu (Torba

PDF, 246KB

Turkçe Antetli Kağıt - Uludağ İhracatçı Birlikleri

Koyun Beslemede Dikkat Edilmesi Gereken Kritik Noktalar

s - Düzce Üniversitesi

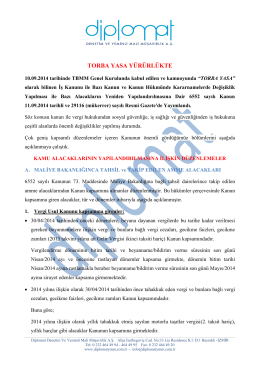

TORBA YASA YÜRÜRLÜKTE

Tarih : 10.10.2014 Sayı : 10620 Servis : Mali İşler Konu : Aidatlar Hk.

Öğrenci El Kitapçığı (PDF) - ODTÜ KKK : Oryantasyon Sistemi

Sayı: TİM.UİB.GSK.TEŞV.2014/444-2413 Bursa, 12/03/2014 Konu

temiz hava eylem planı - Çevre ve Şehircilik Bakanlığı

Resmi Gazete - TC Gıda Tarım ve Hayvancılık Bakanlığı

TORBA YASA UYGULAMASINDAN YARARLANMAK İSTEYEN

Kesinleşmiş Vergi ve Cezaları ile Bunların Gecikme Zammı ve

2014-24 Sirküler/Bazı Kamu Alacaklarının

SGK - mmmbd zeytinburnu

BEYAZ KUPA - Üniversite Sporları Federasyonu

Dahilde İşleme Rejimi hk. 31 Ekim 2014

İZDENETİM Sirküler

6552 Sayılı Kanun - Nüans Mali Müşavirlik Hizmetleri

Sıkça Sorulan Sorular - Osmangazi Üniversitesi

PDF