Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

AÖF GENEL MUHASEBE ders notu için tıklayınız!

işletme bilgisi ve toplam kalite

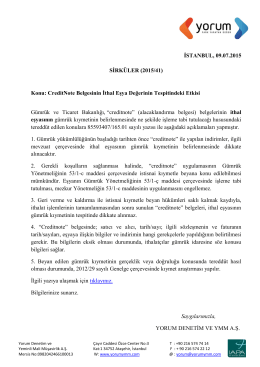

Konu: CreditNote Belgesinin İthal Eşya Değerinin

KUZEY KIBRIS TÜRK CUMHURİYETİ ZİYARETİ Odamız Yönetim

Hukuk Devleti mi, Devletin hukuku mu

DERS 9 Doğrusal Programlama

Erhan AYDIN - Ulaş ÇAKAR - Celal Bayar Üniversitesi

PowerPoint Sunusu

entegre raporlama hakkında

Desteğiniz Fark Yaratacak... Sizin de desteğinizi bekliyoruz

AÖF TEMEL İLK YARDIM BİLGİSİ ders notu için tıklayınız!

KLASİK SOSYOLOJİ TARİHİ

AÖF MENKUL KIYMET YATIRIMLARI ders notu için