Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

TÜRKİYE İŞ BANKASI A.Ş. 1 OCAK – 31 MART

Ara Dönem Faaliyet Raporu HAZİRAN-2014

Konsolide Olmayan Ara Dönem Faaliyet Raporu

İndir - IT Advisor

çağrı merkezi entegrasyonu

izahname hazırlama kılavuzu

Basında bugün - Ankara Ticaret Borsası

2014 - KPSS / EB Türkiye Geneli 3. Deneme Sınavı Çözüm Kitapçığı

Dumlupınar Üniversitesi Sosyal Bilimler Dergisi

31.12.2013 Faaliyet Raporu

bilgilendirme dokümanı - 2013 Faaliyet Raporu

izahname hazırlama kılavuzu

2015 Olağan Genel Kurul Bilgilendirme Dokümanı

Yönetim Kurulu Başkanı`nın Mesajı

Eki buraya tıklayarak görüntüleyebilirsiniz

Zekiye Kutlusoy 2014-2015 Güz Haft. Ders Prog

14 subat s1

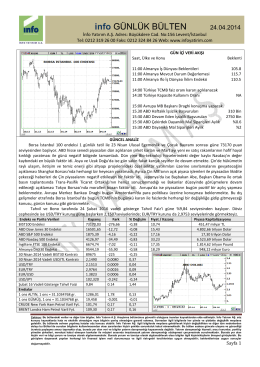

info GÜNLÜK BÜLTEN 24.04.2014

Aziz Sancar 1946 yılında Mardin`in Savur

Proje Kataloğu - IHS Kurumsal

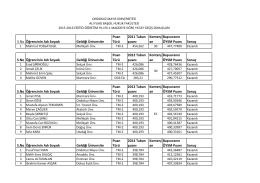

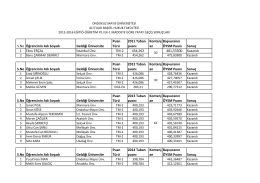

S.No Öğrencinin Adı Soyadı Geldiği Üniversite Puan Türü 2011

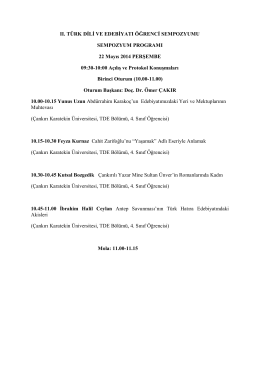

II. TÜRK DİLİ VE EDEBİYATI ÖĞRENCİ SEMPOZYUMU

EK-1 Maddeye Göre Yatay Geçiş Sonuçları için tıklayınız