Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

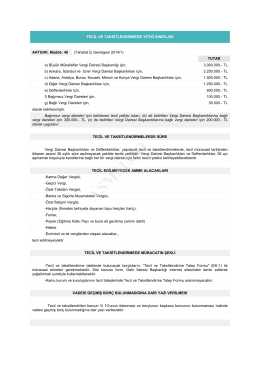

2014-23 Amme Borçlarının Tecil ve

52-Maliye Bakanlığı Gelir İdaresi Başkanlığının, 10.03.2014 tarih ve

Eki buraya tıklayarak görüntüleyebilirsiniz

132-414-seri-nolu-vuk-gt-2014-yeniden-degerleme-orani-hk

D.Ü. İkinci Öğretimde İlk Yüzde Ona Giren Öğrencilerin

UZAKTAN EĞİTİM SINIF ÖĞRETMENLİĞİ TEZSİZ

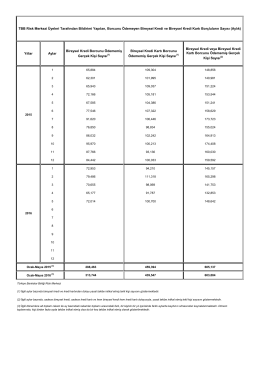

Bireysel Kredi Kartı Borcunu Ödememiş Gerçek Kişi

Artvin İline bağlı Arhavi, Borçka ve Hopa ilçelerindeki vergi

2015/28 KONU 6552 Sayılı Kanunu`na İstinaden Kasa

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ HALKA ARZ

Odamız Yönetim Kurulu Başkan Yardımcısı Sayın YMM Şadi ÇETİN

ASMMMO

Resmî Gazete - Gümrük ve Ticaret Bakanlığı Risk Yönetimi ve

Yüzeysel_Layout 1

GÜMRÜK SİRKÜLERİ İstanbul, 10/02/2014 Sayı

T.C. MUĞLA SITKI KOÇMAN ÜNİVERSİTESİ REKTÖRLÜĞÜNDEN

EK 4 ÇEMAŞ Kâr Dağıtım Politikası

17.04.2015 Enc.Kararları - Bozcaada Belediye Başkanlığı

Genel Sonuç Raporu - Bafra Ticaret ve Sanayi Odası

İndir - Ankara YMM

Önlisans ve Lisans Eğitim-Öğretim Yönetmeliği

Sayfa 1 / 2 Pfizer Anketi Gizlilik Bildirimi Bu gizlilik bildirimi bir

TDV DIA - İslam Ansiklopedisi