Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Resmî Gazete - Gümrük ve Ticaret Bakanlığı Risk Yönetimi ve

GÜMRÜK SİRKÜLERİ İstanbul, 10/02/2014 Sayı

Yayını indirmek için tıklayınız

Haklı ve Geçerli Nedenler Yönergesi

2014-23 Amme Borçlarının Tecil ve

Eki buraya tıklayarak görüntüleyebilirsiniz

GÜMRÜK MÜŞAVİRLİĞİ SINAVI

52-Maliye Bakanlığı Gelir İdaresi Başkanlığının, 10.03.2014 tarih ve

PPP w turystyce - Strona główna

Meclisi Mebusan İ : 18 9 Haziran 1328 (1912) C : 2 Berat Mebusu

Koşullar - Amazon Web Services

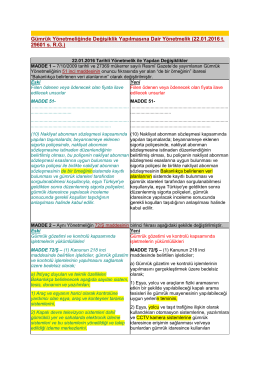

22.01.2016 t. 29601 s. RG

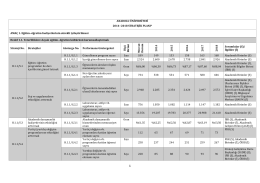

Stratejik Plan 2014-2018 (Türkçe)

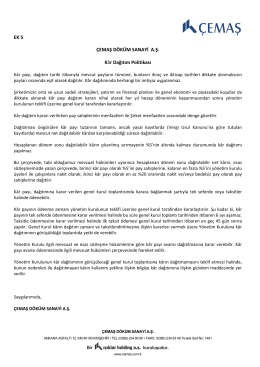

EK 4 ÇEMAŞ Kâr Dağıtım Politikası

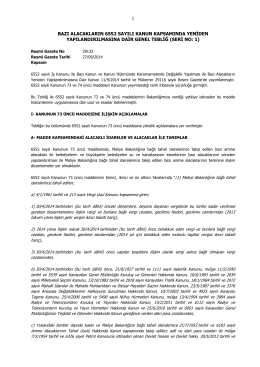

Tebliğ

T.C. GÜMRÜK VE TİCARET BAKANLIĞI AB ve Dış İlişkiler Genel

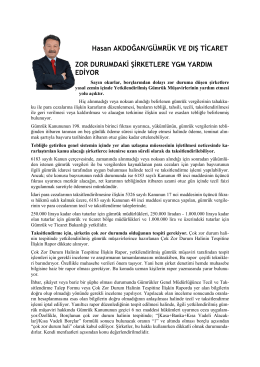

Zor durumdaki şirketlere YGM yardım ediyor.

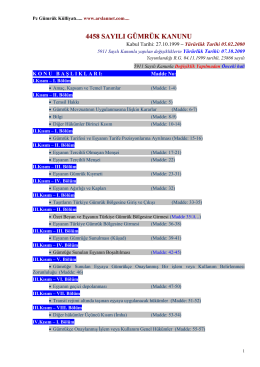

4458 Sayılı GÜMRÜK KANUNU

gümrük yönetmeliği - Bilim YGM-Yetkilendirilmiş Gümrük Müşavirliği

18 eylül 2014 - Ekonomi Gazetesi

İndir - Ankara YMM

emekli olan üyelerimiz için bilgi kitabı ve başvuru formları

emekli olan üyelerimiz için bilgi kitabı ve başvuru formları