Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

2015/28 KONU 6552 Sayılı Kanunu`na İstinaden Kasa

İstanbul, 12.07.2016 Konu :KDV Borçlarının Tecil

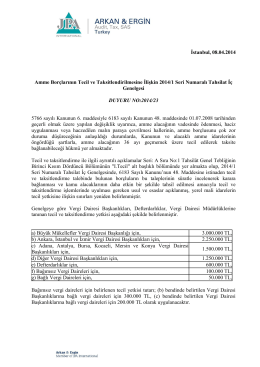

2015/2 Seri Numaralı Tahsilat İç Genelgesi

Tahsilat İç Genelgesi Seri No: 2015/2

Başlıca Finansal Göstergeler ve Rasyolar

Sirküleri indirmek için tıklayın.

Eki buraya tıklayarak görüntüleyebilirsiniz

2016/80-ı nolu katma değer vergisi beyannamesi değişikliği

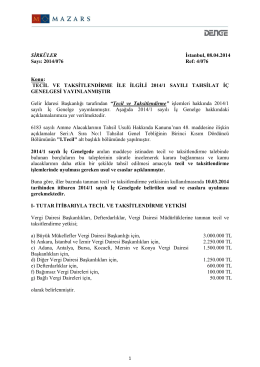

2014-23 Amme Borçlarının Tecil ve

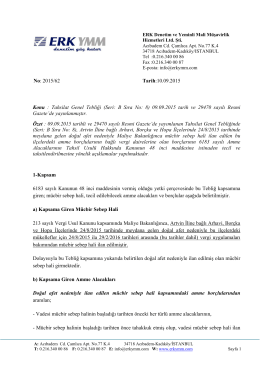

Artvin İline bağlı Arhavi, Borçka ve Hopa ilçelerindeki vergi

52-Maliye Bakanlığı Gelir İdaresi Başkanlığının, 10.03.2014 tarih ve

6552 Sayılı Kanunun 74. Maddesine İstinaden

İndir