Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

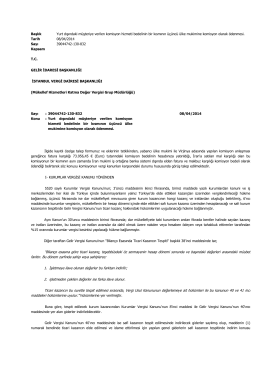

(2) numaralı bendi çerçevesinde Yıllık Gelir Vergisi

25 Mart 2015 Salı ENGİNARLI VE CHEDDAR PEYNİRLİ BÖREK

2014-DGS TERCİH İŞLEMLERİ

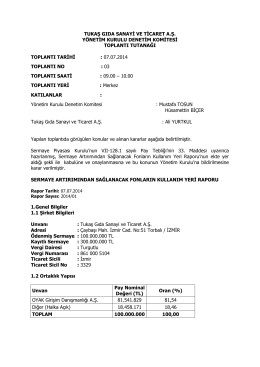

Sermaye Artırmından Elde Edilen Fonun Kullanımına

E-Beyanname Sisteminde 2013 Yılı Kurumlar

SERBEST MESLEK KAZANCININ TESPİTİNDE BEYANNAME

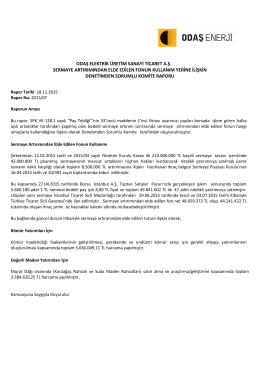

Gerel Tahsisli Sermaye Artırımı Fon Kullanım Raporu

duyuru 352 - Eriş Yeminli Mali Müşavirlik Ltd. Şti.

1.Kurum içi Yataygeçiş - Alanya Alaaddin Keykubat Üniversitesi

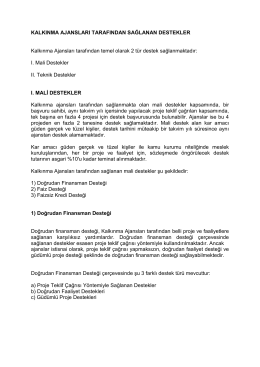

Kalkınma Ajansı Destekleri

tukaş gıda sanayi ve ticaret a

Yurt dışındaki müşteriye verilen komisyon hizmeti bedelinin bir

dosyayı indir

“DÖNEM SONU İŞLEMLERİNİN VERGİSEL BOYUTU” MUĞLA

Sermaye Artışından Elde Edilen Fonun Kullanım Yeri Raporu

rönesans ödüle doymuyor!

Makale - Akademik Personel Bilgi Bankası

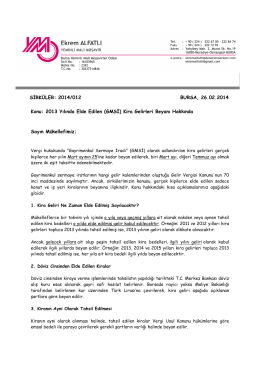

12.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE

Dört ve Beş Yıldızlı Otel İşletmeleri Mutfak Şeflerinin, Mutfak

2015 Pratik Bilgiler

Tam mükellef

M. Özgür Sezginer Tepe