Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

30/04/2014 - Dr.Ahmet Ozansoy

26.09.2014 2014_028 6552 Sayılı Kanun İle

Bilgilendirme sunumu için tıklayınız.

Bilgilendirme sunumu için tıklayınız.

Vergi Yapılandırması hakkında bilgi almak için Tıklayınız

Kitabın İçindekiler Bölümü için Tıklayınız…

6552 sayılı yasa ıle ılgılı bılgılendırme egıtım çalısması toplantısı

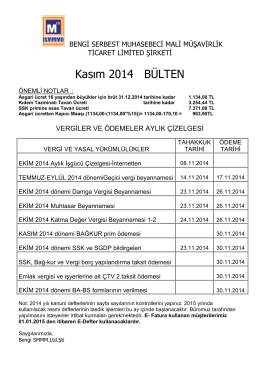

2014 Yılı Belediye Vergi ve Harçlarının Miktarları ve 2013/5585

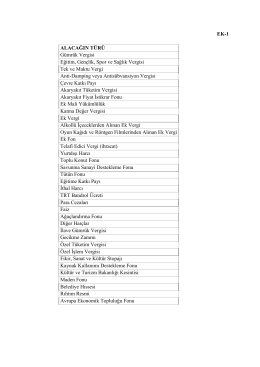

EK-1 ALACAĞIN TÜRÜ Gümrük Vergisi Eğitim, Gençlik, Spor ve

Belediyelere Vergi Mahremiyeti Gerekçesiyle Bilgi Vermemek

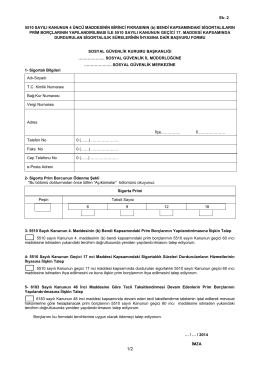

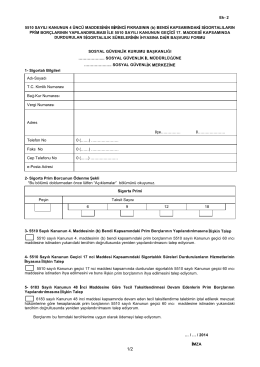

Ek- 2 5510 SAYILI KANUNUN 4 ÜNCÜ

Ağustos (A.OZANSOY)

T.B.M.M. Bütçe Başkanlığı İş Kanunu İle Bazı Kanun

6552 sayılı torba kanununun belediyeler açısından

6527 Sayılı Kanun Sonrası Belediye Vergileri

ORTA ANADOLU İHRACATÇI BİRLİKLERİ GENEL SEKRETERLİĞİ

Okul ve Aile

güvenli internet kullunımında veli bilgilendirme

KDV - Dr.Ahmet Ozansoy

A.OZANSOY

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

R.G 138 17 Haziran 2014 BORÇ İLİŞKİLERİNDEN KAYNAKLANIP

Ek- 2 5510 SAYILI KANUNUN 4 ÜNCÜ MADDES N N B R NC