Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

EK-1 ALACAĞIN TÜRÜ Gümrük Vergisi Eğitim, Gençlik, Spor ve

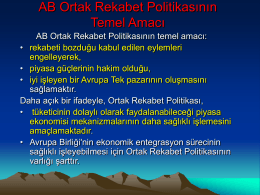

4. ab rekabet polıtkası

BU SAYIDA: AB – TÜRKİYE AB

HAK-İŞ OLARAK, GEÇİCİ İŞÇİ SORUNUNUN SONUNA KADAR

Albert Camus YABANCI

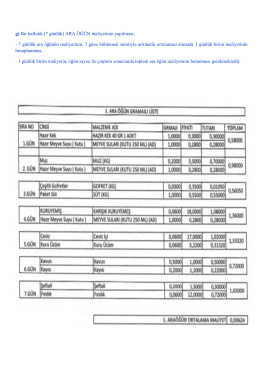

g) Bir haftalık (7 günlük) ARA ÖĞÜN maliyetinin yapılması,

Harçlar hakkında ayrıntılı bilgi için

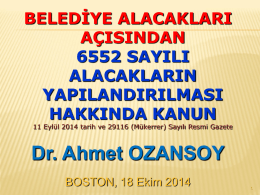

6552 Sayılı Kanun Kapsamında Yeniden

Ek Dosyayı İndir - Hitit Üniversitesi

Sirküler 2014-055 - VERGİ BORÇLARININ YENİDEN

Uzman Anket Analizleri Raporu

Değerli Müşterimiz, - Innovia Ispartakule

30/04/2014 - Dr.Ahmet Ozansoy

20 Temmuz 2015 Tarihinde Düzenlenen "Zaman Yönetimi" Konulu