Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Title is set in Univers45 Light 30 pt

Madde 9: Gümrük vergisi muafiyeti

Sirküleri indirmek için tıklayın.

Title is set in Univers45 Light 30 pt

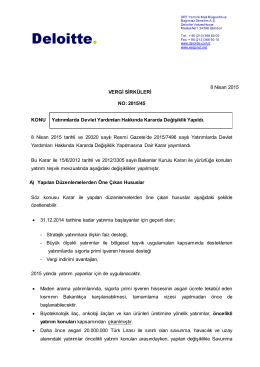

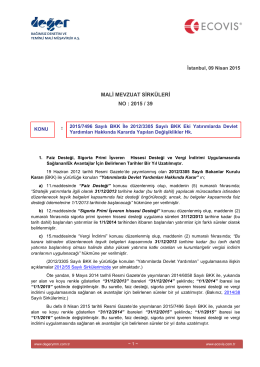

2015-39 Yatırımlarda Devlet Yardımları Hk Kararda Yapılan

BEŞİKTAŞ VERGİ DAİRESİ

Elektronik Fatura Olarak Düzenlenmesi Gereken

Gündemin 3.Maddesi - Antalya Belediyesi

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

Devamını Okumak İçin Tıklayınız

2015/12 Bülteni indirmek için tıklayınız

SARİTOPRAK: BİLGİ ÜRETEBİLMELİYİZ

Yatırım Teşvik Sistemi

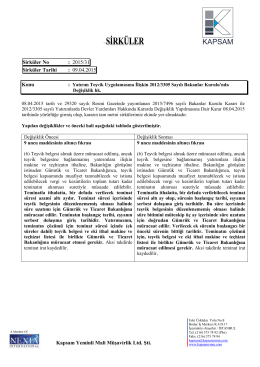

Yatırımlarda Devlet Yardımları Hakkında Kararda Değişiklik

2015/9 Bülteni indirmek için tıklayınız

Yatırımlarda Devlet Yar

Resmî Gazete

Norveç`te anne-babası bulunan çocukların gerçekleştireceği aile

Title is set in Univers45 Light 30 pt

Evlenecek olanların yapacakları aile göçü (nişanlılık oturma izni)

Eş ile aile birleşimi için - Norway

Otomotiv Sektörü Yeni Teşvik Sistemi

2014-53 6552 Sayılı Kanunla Yapılan Diğer