Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

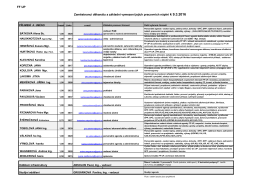

Kamu Maliyesinde Gelişmeler

COP21 Paris Güncesi

Alkol ve Madde Kullanımı Bozuklukları Dr

Ekonomik ve Parasal Birlik

Bir ülkenin ekonomik yapısı analiz edilirken, ekonominin temel

anayasa ve güncel bilgiler etüt çalışması

ANAYASA HUKUKU

KONTAKTY a ČINNOSTI

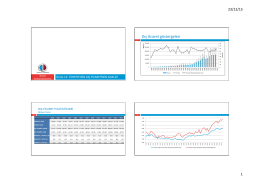

Dış &caret göstergeleri

Kasım 2014

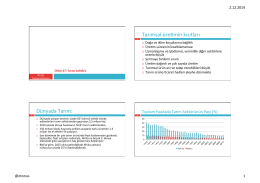

Tarım Sektöründe Gelişmeler

Dünya - Ana Sayfa - Kesb Mühendislik Proje

Post-‐Analiqk Evrede Hata Kaynakları ve Sonuçların Yorumlanması

i r = + π

Büyüme rakamlarına t £ ı iki farklı yorum

paslanmaz celik.indd

finansal - Logo Yazılım