Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ankara büyükşehir belediyesi

2 Aralık 2014 tarihli Cumhuriyetçi Eğitim ve Kültür Merkezi Vakfı v

TRABZON - Vakıf Gayrimenkul Yatırım Ortaklığı

Protokol ile yapılan düzenleme ve değişikliklerin yer aldığı dosya için

lımba turcă

Şubat - vizyon yayınları

K.K.T.C. YAKIN DOĞU ÜNĠVERSĠTESĠ SAĞLIK BĠLĠMLERĠ

gelir vergisi kanunu ile bazı kanunlarda değişiklik

ekonomi raporu

hayvancılık destekleme - Bayburt İl Gıda Tarım ve Hayvancılık

Hizmet İhalelerine Emekli İşçi…/Mehmet Sinan

1 TC TURHAL BELEDİYE MECLİSİ Toplantının Ayı : Haziran 2014

PLAN VE BÜTÇE KOMİSYONU RAPORU

Download Decision. - EGO Genel Müdürlüğü

Kamu Zararı - KMÜ Strateji Geliştirme Daire Başkanlığı

T.C. ÇORUM BELEDİYE BAŞKANLIĞI MECLİS KARARI Meclis

(1895-1898, İNCELEME VE SEÇİLMİŞ METİNLER. 2191

Ankara Yenimahalle Belediyesi

Seri No:1

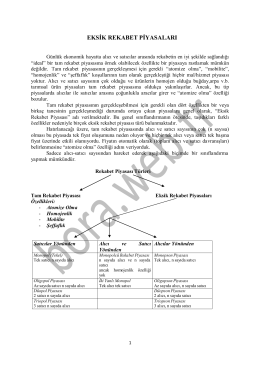

Eksik Rekabet Piyasası

22 eski TİB yöneticisi için `VIP telekulak` fezlekesi

OSMANİYE İL ÖZEL İDARESİ 2013 YILI SAYIŞTAY DENETİM

Güney Ege Kalkınma Ajansı