Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

buradan indirebilirsiniz

Excelde Finansal Uygulamalar

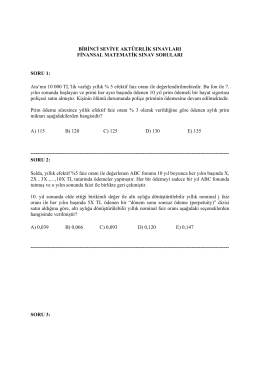

Birinci Seviye – Finansal Matematik Sınavı Soruları

09-2014 Faaliyet Raporu

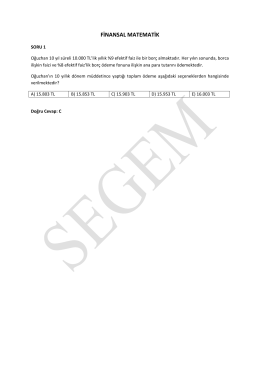

FİNANSAL MATEMATİK

Základy pravdepodobnosti a matematickej štatistiky

2014-subat-versıon43

Finansal Matematik

geothermal fluıd(brıne

Seven Ağır - METU Department of Economics

DÜNYA EVRENDEKİ HIZLI CİSİMLERDEN BİRİ Mİ?

SORU 1: Aşağıda tanımı verilen f fonksiyonlarından hangisi integral

1 Nisan 2015 ÇARŞAMBA Resmî Gazete Sayı : 29313

9. sınıf sınav içeriği

Resmî Gazete

CuNi18Zn20 Nikel Bant - Malzeme Güvenlik Bilgi Formu ( MSDS )

INNOWACYJNY SYSTEM PIONOWYCH SIŁOWNI WIATROWYCH

2. Verilerin Düzenlenmesi

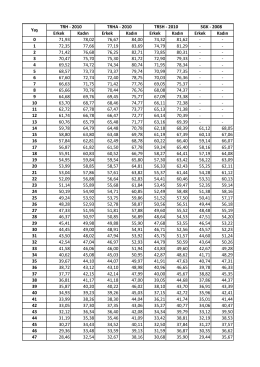

Karşılaştırmalı Yaşam Ümidi Tablosu

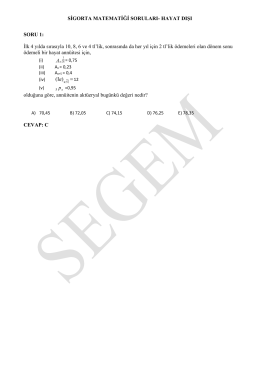

SİGORTA MATEMATİĞİ SORULARI- HAYAT DIŞI SORU 1