Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ITMF-Uluslararası Tekstil Sanayicileri

ASYA DEVLERİNE KARŞI YARIŞI BIRAKMIYORUZ

Üstün performans

Rečový procesor - Med-El

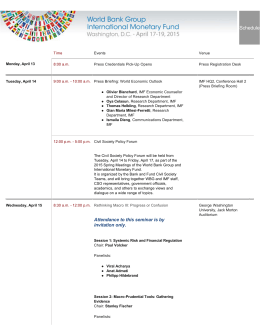

2015 Spring Meetings:Schedule

Epidermal Nevüsün Nadir Bir Varyantı: Bir Nevüs Komedonikus

OEKO-TEX STeP

Keverék

kozmetik tekstiller

IITAS - tekstilisveren.org

şubat 2014 - İstanbul Tekstil ve Konfeksiyon İhracatçı Birlikleri

halı pazarı olarak çin halk cumhuriyeti – şubat 2014

Untitled - IITAS 2014

Vytváranie zdieľaných hodnôt

DÜNÜN TEHDİDİ BUGÜNÜN FIRSATI ÇİN

Sayı-8 - Artvin İl Gıda Tarım ve Hayvancılık Müdürlüğü

KTT - Konteyner Forwarding Hizmetleri

PowerPoint Sunusu

Türkiye`de Telekomünikasyon Sektörü

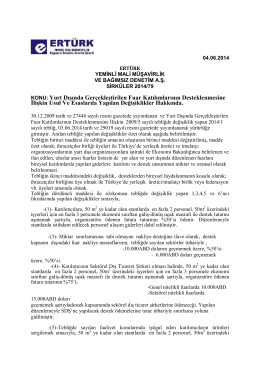

79-yurt dışında gerçekleştirilen fuar katılımlarının desteklenemesine

Hinduismus

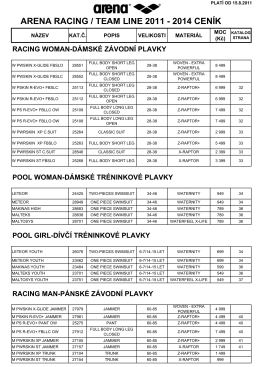

Team Line ceník

Matit_2013