Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

NİSAN 2014 - Bankacılık Düzenleme ve Denetleme Kurumu

więcej... - Polskie Towarzystwo Nauk Żywieniowych

Karel Makoň - Srovnání jogy s křesťanskou mystikou, Mystika II

ภาพนิ่ง 1

Şekerbank 30.09.2015 konsolide olmayan dipnotlar

İSEDES Raporu

slaspo

Európske systém finančného dohľadu a jeho regulačné nástroje

Výročná správa ING Bank N.V. za rok 2012 v slovenskom jazyku

kış 2015 aracı kurumların 2014/09 dönemı faalıyet verılerı

Öğretmenlerin Öz Liderlik Rolleri İle Örgütsel Vatandaşlık

preuzmi - HE na Drini

Rozporządzenie SFT (Securities Financing Transactions Regulation

2014 Peer Review Report on Judicial Training in

katalog tepelných čerpadel.pdf

pdf dosyası - Afyon Kocatepe Üniversitesi İktisadi ve İdari Bilimler

Türkçe Doküman için Tıklayınız..

VIALAND TEMA PARK, YENĠ REKLAM FĠLMĠ ĠLE SINIRSIZ

pdf dosyası - Afyon Kocatepe Üniversitesi İktisadi ve İdari Bilimler

wystawy indywidualne i zbiorowe

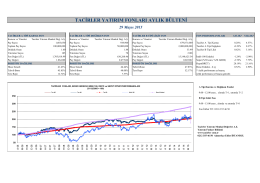

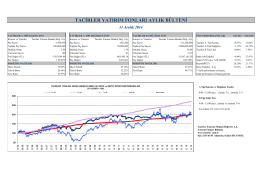

Fon Aylık Bülten

Fon Aylık Bülten - Tacirler Menkul Değerler A.Ş.

Conference Full Paper template