Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

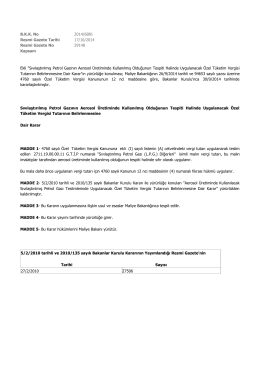

4760 Sayılı Özel Tüketim Vergisi Kanunu Genel Tebliğlerinde

2014/24 ÖTV GENEL TEBLİĞLERİ YAYIMLANDI

İstanbul, 20.03.2014 4760 sayılı Özel Tüketim

ötv kanunu 1/b sayılı listede yer alan ürünlerin ötv teminatlarının

v- gümrük idarelerine ilişkin hükümlerden kaynaklı işlemler

B.K.K. No 2014/6881 Resmi Gazete Tarihi 17/10/2014 Resmi

Your ref * - Moore Stephens

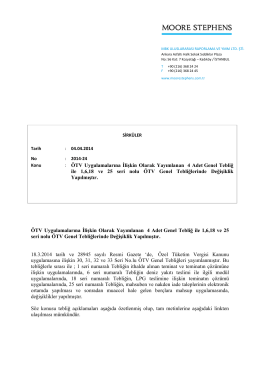

2014-26 ÖTV Genel Tebliği İle Yapılan Değişiklikler Hk

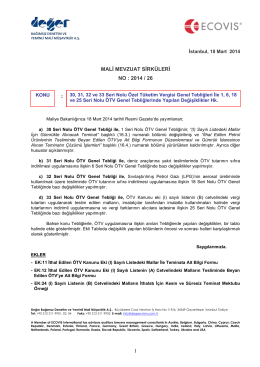

No: 2014/36 Tarih: 21.03.2014 Konu: 33 Seri No.lu ÖTV Genel

6518 Sayılı Aile ve Sosyal Politikalar Bakanlığının Teşkilat ve

KONU: Dahilde İşleme Rejimi Kararında, 2014/6197 Sayılı Bakanlar

127-sivilastirilmis-petrol-gazinin-aerosol-uretiminde

yürütme ve idare bölümü

Genelge 2014/12 - T.C. Gümrük ve Ticaret Bakanlığı

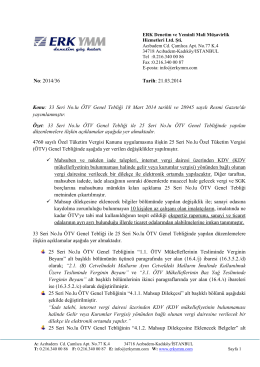

Özel Tüketim Vergisi Genel Tebliği (Seri No.36)

31, 32 Ve 33 Seri Nolu Ötv Genel Tebliğleri İle

İndirimli Oranda Yılı İçerisinde Mahsup Edilemeyen Tutarların

TOKAT SEMPOZYUMU - Danişmendliler Sempozyumu

96-İmalatçı İthalatçılar İlişkin Gümrükçe Alınan ÖTV Teminatının

Eki buraya tıklayarak görüntüleyebilirsiniz

1/6/2010 tarih 2010/10(1703) sayılı, "2863 Sayılı Kültür ve Tabiat

37-2464 sayılı belediye kanununun 15,21,56,60 ve 84 maddesinde

Seri No: 2