Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Güzelce AVM Revize

20137977 INNOVIA 4 ETAP PROJESİ REVİZE

20137979 INNOVIA 1 ETAP 94 ADET DAİRE REVİZE

Körfez Arsalar Revize

Tekirdağ Arsalar Revize

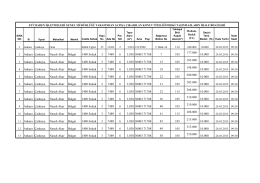

İstanbul Kartal Arsası 2013 Revize

tl - Çevre ve Şehircilik Bakanlığı

Taşınmazların İhale Bilgileri ve Muammen Bedeller

Türkiye`de Bir Cesur Yürek Modern Simyacı Eser Afacan

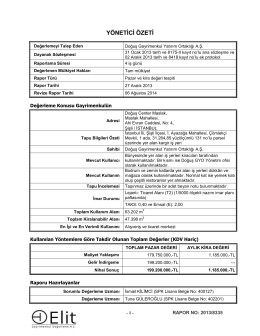

EKSPERTİZ RAPORU

Kalme_Kurumsal_TR - Kalme Kurumsal Gayrimenkul Değerleme ve

01.10.2014 Tarihli BTR Öğretmenleri Toplantısı

Denizli Büyükşehir Belediyesi 2015 Yılı Ücret Tarifesi

Örgütsel Stresin Öğretim Elemanlarının Performansı

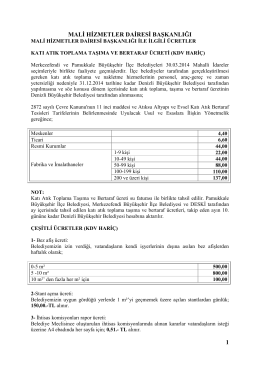

2014 Yılı Ücret Tarifesi

aile ve çocuk hizmetleri şube müdürlüğü hizmet standartları tablosu

JCR Eurasia Rating

2014 Yıl Sonu Porföy Değerleme Raporu

PLAN NADZORU PEDAGOGICZNEGO

(gökyurt) yerleşme ve mesken nitelikleri

sakarya büyükşehir belediyesi kamu hizmet standartları tabloları

değerleme raporu

mimarlık bülten - Mimarlar Odası Samsun Şubesi