Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

25 ŞLEM MAL YET YAKLA ŞIMI LE DI Ş KAYNAK KULLANIMI

Kendini Aç - Pegem.net

Marek Romanowicz

โรงพยาบาลทั่วไป - คณะพยาบาลศาสตร์เกื้อการุณย์

Show Full Text ()

Himmet KARADAL

Güner KOÇEL - İTÜ Mezunları Derneği

bilgi toplumu süreçlerinin geleneksel maliyet

Prezentácia na stiahnutie

bilgi sistemine giriş ve ders kayıt işlemi

sürdürülebilir kalkınma, kurumsal sürdürülebilirlik ve - E-JOIR

Ek : Sözleşmeli Mübaşirlik sözlü sınavı sonucu nihai başarı listesi

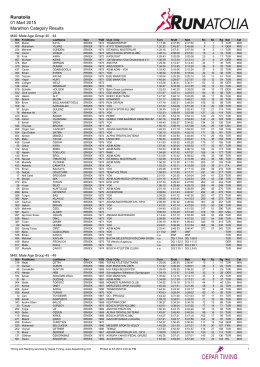

Maraton - YG - Depar Timing

Full Text - Journal Of Business Research

AYŞE SEZEN - İstanbul Yeni Yüzyıl Üniversitesi

2014 yılı yaz kursları uygulama talimatı

Paydaş Katılım Planı Adana Entegre Sağlık Kampüsü Projesi Public

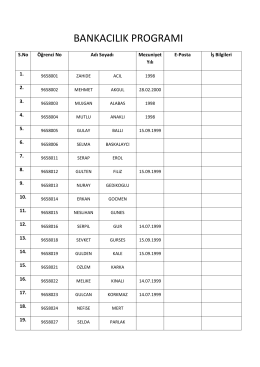

Bankacılık Bölümü Mezunları

Makale - Eğitim ve Öğretim Araştırmaları Dergisi

Lisans Bölümleri Müfredatı

Pratik çalışma metni - İstanbul Üniversitesi | Hukuk Fakültesi

Susi Pudjiastuti Terima Penghargaan WWF

prezentacja