Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Pracovno – právne vzťahy

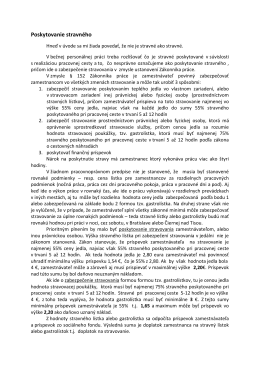

Poskytovanie stravného *.pdf

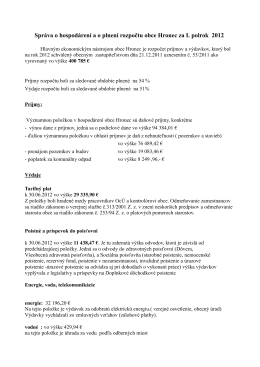

Správa o hospodárení obce za I.polrok 2012.pdf

Stredná odborná škola (SOŠ), Jesenského 903, 980

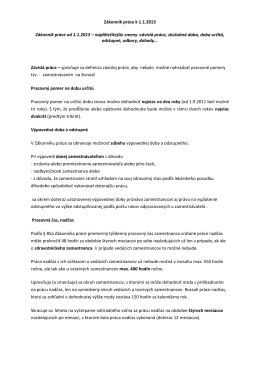

Zákonník práce k 1.1.2013 Zákonník práce od 1.1

Tím 11. - LawGirls

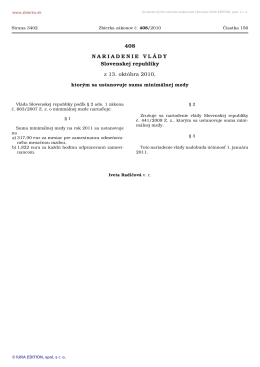

408/2010 Nariadenie vlády Slovenskej republiky, ktorým sa

Výzva na ponuku - Tekovská hvezdáreň Levice

Oznam pre zamestnancov Ekonomickej univerzity v

Celá publikácia na stahnutie v .pdf tu

Dôchodok si už PN

NEWSFLASH

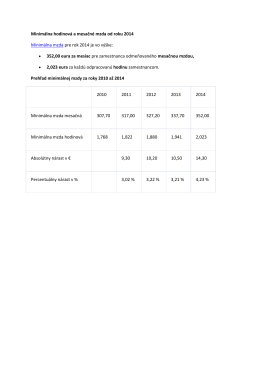

Minimálna hodinová a mesačné mzda od roku 2014

Legislatívne zmeny v pracovnoprávnej oblasti

Vysvetlenie k členeniu príjmov z online reklamy

Grundlagen bilden / Tvoríme základy

Prehľad legislatívnych zmien platných od 1. 1. 2015

Malé deti a cudzí jazyk? Očami odborníkov Očami

Všeobecné obchodné podmienky

dokument na stiahnutie

Seniori prídu o doterajšie výhody

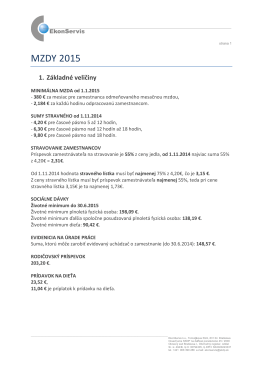

MZDY 2015 - EkonServis

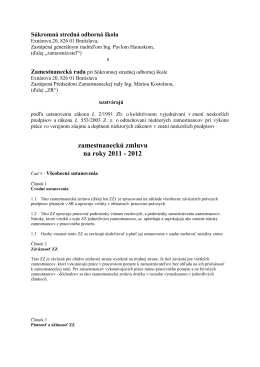

Zamestnanecká zmluva - Súkromná stredná odborná škola