Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Dôchodok si už PN

Dávka v nezamestnanosti

Dodatok č. 3 k Poriadku odmeňovania

Prihlasovacie povinnosti absolventov škôl

Žiadosť o dávku v nezamestnanosti

Od januára si materským prilepšíte

Pracovno – právne vzťahy

stiahni - OZ potravinárov SR

Zarábať už môžete bez obmedzenia

Vyššie materské dosiahnete pripoistením

Brigádnický poriadok MO SRZ Púchov

Oznámenie údajov na účely zasielania nemocenských dávok do

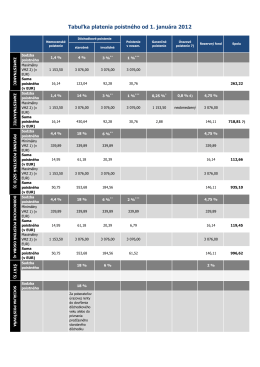

Tabuľka platenia poistného od 1. januára 2012

PDF text - Nemocnica s poliklinikou Považská Bystrica

Seniori prídu o doterajšie výhody

nEZaMESTnanoSť mladých

Odvody SZČO do Sociálnej poisťovne a zdravotnej poisťovne od 1

Platenie Poistného - Sociálna poisťovňa

Svätojurské ohlasy

Všeobecné obchodné podmienky

Výběrové řízení Erasmus 2014/2015

Zvýšte si príjem na rodičovskej prácou

PRVÝ NEZÁVISLÝ SÚKROMNÝ DENNÍK NA SLOVENSKU