Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Finančný manažér 1/2011 - Slovenská asociácia podnikových

Status učiteľa, jeho rolové pole.pdf

Vytváření aplikací prostředí Adobe AIR

Yardım PDF`ini Görüntüle

Wyświetl plik pomocy

dendrologické dni v arboréte mlyňany sav 2012

Nedostatky vyplđvajúce z kontrol NK

1. ÚVOD - Žilinská univerzita

Stiahnite si Newsletter 1/14

Prehľad bankových produktov a internetbanking, .pdf, 446kB

stiahnuť - CCS a.s

17. zasadnutie MZ (18.12.2013)

výberové konanie - Oravská galéria

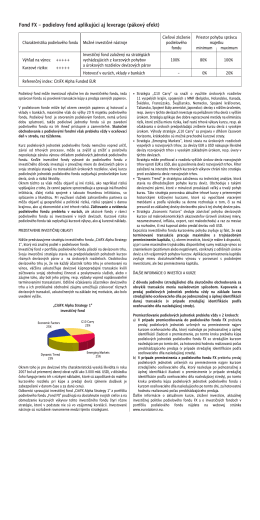

Fond FX - podielovy fond aplikujúci aj leverage (pákový efekt)

Snímka 1

slovo pravdy 2012/4

Unijní návnada - Mladá fronta

Aktívne starnutie sa týka všetkých

Dendrological Days in Mlyňany Arboretum SAS 2012

Stáhnout soubor - Česká zemědělská univerzita v Praze

KARTA BEZPEČNOSTNÝCH ÚDAJOV MANISOFT - Hu

16Co 71 2011.pdf

JOURNAL OF INNOVATIONS AND APPLIED STATISTICS