Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

16Co 71 2011.pdf

Schopnosti, inteligencia, nadanie, Arthur

Legislativne zmeny v občianskom práve.pdf

18Co 109/2011- 8310213423 ROZSUDOK V MENE SLOVENSKEJ

vo formáte PDF - Brániť sa oplatí

Z mluva o dielo

3Co 151 2013.pdf

Humanum Humanum

3. จ านวนเจ้าหน้าที่รักษาความปลอดภัย

Toyota ProAce

acrobat - Notárska komora Slovenskej republiky

O cestovnom poistení

Číslo 1 - Jednota dôchodcov na Slovensku

2010 - Nadácia Chemosvit

2011 - GoodWill

Elektronická návratka - AiS2 - Univerzita Pavla Jozefa Šafárika v

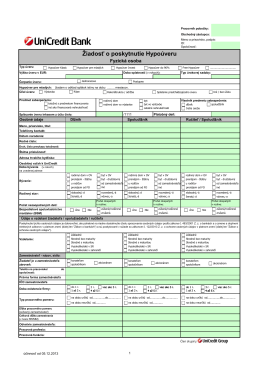

Žiadosť o poskytnutie Hypoúveru

3. ČASŤ BOŽIE ZMLUVY A BOŽÍ ZÁKON Dielo Pána Ježiša a koniec

Judikát NS SR č. 4 k prednáške z predmetu VROBP - 4-12

Představenstvu Bytového družstva v Orlové Masarykova

Zápisnica z ustanovujúceho zasadnutia hlavnej volebnej komisie

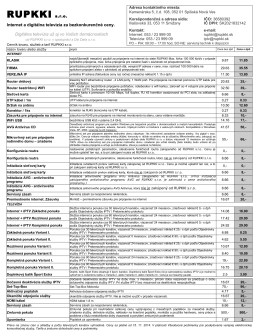

Cenník (platný od 1.1.2015)

Finančný manažér 1/2011 - Slovenská asociácia podnikových