Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Zásady finančnej kontroly

Tvorba a používanie rezerv

Spôsob účtovania zásob

Doplnkové dôchodkové sporenie

Používanie mobilných telefónov a spôsob úhrady

Nakladanie a hospodárenie s finančnými prostriedkami z

galéria umelcov spiša v spišskej novej vsi

Domáci poriadok GERIUM Pri trati,47 Bratislava

Evidovanie, odpisovanie a účtovanie majetku

VýsledkyInventarizácie 2011.pdf

Deň uskutočnenia účtovného prípadu

Domov dôchodcov - Gerium,Pri trati 47, 821 06 Bratislava

Zmluva na poskytnutie služby – správa počítačovej

Zabezpečenie stravovania zamestnancov

Obsah - ePlanet.sk

Elektronické dodacie listy NRSYS Amadeus

Bezpečnostný projekt informačného systému

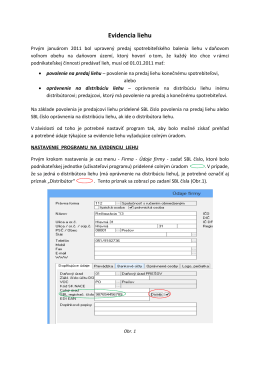

Evidencia liehu od 01.01.2011 - MK-soft

Výmena údajov medzi modulmi Ekonomickej agendy SQL - MK-soft

VÝZVA NA PREDKLADANIE PONÚK

BEZPEČNOSŤ A OCHRANA ZDRAVIA PRI PRÁCI

Účtovný rozvrh

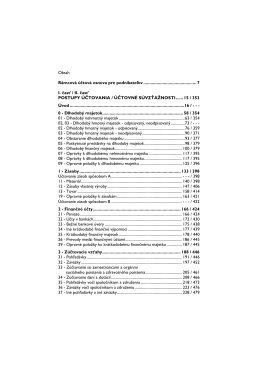

Obsah