Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Šablona -- Diplomová práce (fame)

Angka jitu akurat hongkong malam ini

key cultural elements influencing the south

Čo chce dosiahnuť projekt Singapúr v oblasti bezpečnej práce?

fega leták december -január.cdr

zmluva o poskytovani marketingovych sluzieb

BIOS, czyli podstawowy system wejścia/wyjścia adania BIOS`u

Greatest - Casa Serena

MEDICÍNA ZALOŽENÁ NA EVIDENCI (EBM)

Journal of Emergency Medicine

STUDIJNÍ CYKLUS STUDENTA - Ústav informačních technologií

Company presentation - HSG Zander Slovakia

Ukázka z knihy - nakladatelství verzone

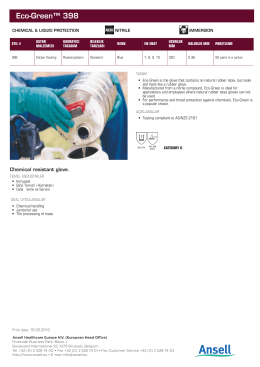

Eco-Green™ 398 - Ansell Catalogue

Majetková struktura podniku Bellinda Česká republika, sro

INPROFORUM - Ekonomická fakulta Jihočeské univerzity v Českých

„PŘÍNOS STUDENTŮ VYSOKÝCH ŠKOL K ROZVOJI NAŠÍ

DOMA DNES - iDNES.cz

Marketingové aktivity podnikov posobiacich v oblasti služieb.

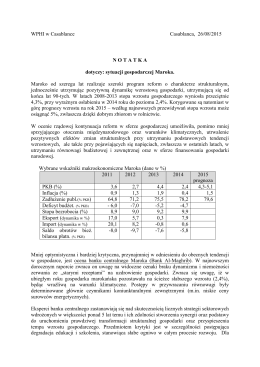

Sytuacja gospodarcza Maroka

POH kraja 2015 - Ministerstvo vnútra SR

Kraków, 8 sierpnia 2014 r. ZAPYTANIE OFERTOWE

see my CV in PDF