Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Interná smernica č. 5/2013 Zásady vykonávania

Vnútorný predpis pre vykonanie inventarizácie

Hliníkové vodiče vo vnútorných inštaláciách nn (1. část)

Smernica - likvidácia majetku

Príloha č. HK 2014/07

vzn-c-7-2013 Organizačný poriadok športového

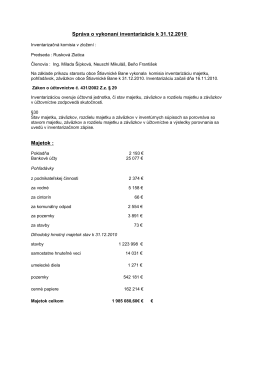

Správa o vykonaní inventarizácie k 31.12.2010 Majetok :

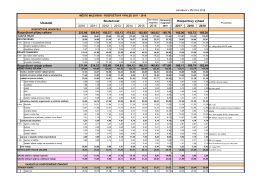

Rozpočtový výhled měst Milevska na roky 2017-2019

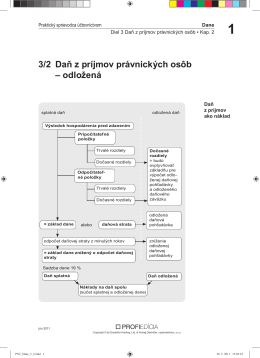

3/2 Daň z príjmov právnických osôb

B3-16/1-PK

Vnútorný predpis pre vedenie pokladnice obce

ŠTATÚT SÚŤAŽE „Zo školy rovno na HABAKUKY“ Štatút súťaže

Vnútorný predpis pre vedenie pokladnice

16. Sumec-Kuzma

správa o inventarizácii majetku mesta k 31.12.2010

Smernica Na Vykonanie Inventarizacie

Vnútorný predpis pre vedenie účtovníctva

Inventarizačný zápis ústrednej inventarizačnej

Dištančná práca.pdf - Diecézny katechetický úrad Bratislavskej

Mitické novinky - Obec Trenčianske Mitice

Dokument - RVC Martin

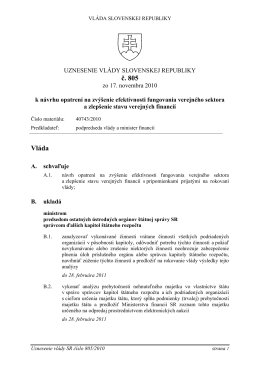

Uznesenia vlády SR č. 805 zo 17. novembra 2010

č.2 - Spolok priateľov Turzovky