Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Vnútorný predpis pre vedenie pokladnice

Vnútorný predpis pre vedenie pokladnice obce

stiahnuť

Vnútorný predpis pre vykonanie inventarizácie

VP obeh účtovných dokladov - Základná škola Pavla Országha

vzn-c-7-2013 Organizačný poriadok športového

plan hk - Vrútky

smernica o účtovaní a obehu účtovný dokladov

Zmluva o hmotnej zodpovednosti

Povodňový plán

Zásady vedenia pokladnice

Voľné pracovné miesto v ZŠ Stará Turá

Uznesenie č.5 zo dňa 13.decembra 2011

POVINNOSTI PODNIKATEĽA (používateľa elektronickej

Smernica - obeh účtovných dokladov a podpisové vzory

RÚZ – informácia k novela zákona o účtovníctve od 1.1.2014

Pravidlá súťaže

Interná smernica č. 5/2013 Zásady vykonávania

Inventarizácia majetku, záväzkov a vlastného imania

Zobraziť pozvánku (vo formáte .PDF)

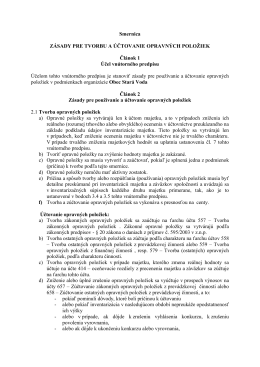

Smernica o tvorbe opravných položiek

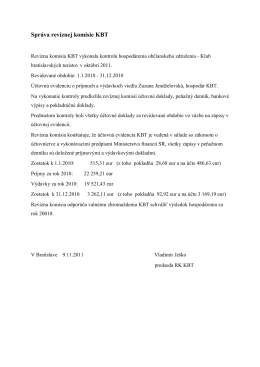

Správa revíznej komisie KBT 2010

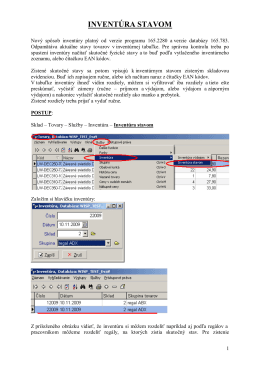

INVENTÚRA STAVOM