Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

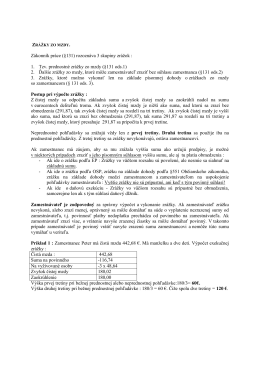

Zrážky zo mzdy pri výkone rozhodnutia

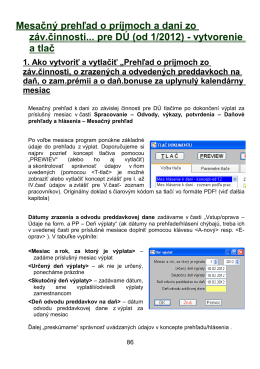

Mzdy a Personalistika

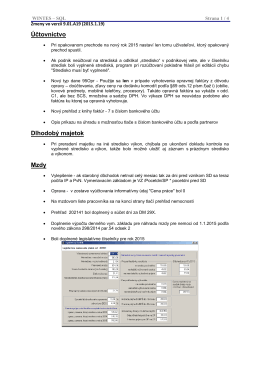

8.06.A01 - Slovanet

zivotne minimum od 1.7.2012

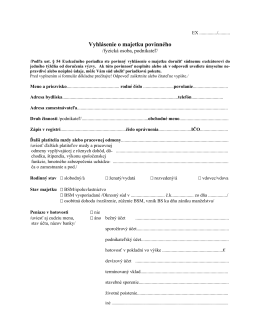

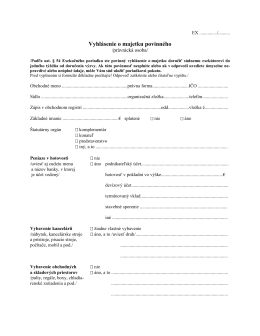

Vyhlásenie o majetku povinného

Kontrolný výkaz DPH dolplnky

Zrážky zo mzdy-RNDr.Motyčková.PDF

FAKULTATÍVNE AKTIVITY NA ISLANDE

prihláška vo formáte - Semináre

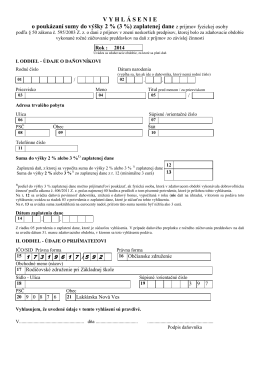

(3 %) zaplatenej dane z príjmov fyzickej osoby

PROPOZICIJE TAKMIČENJA "21 DECEMBAR" DAN RUDARA

Zápisnica zo zasadnutia Obecného zastupiteľstva

vzorovy-protokol

Trojuholník, rovnobežník, lichobežník

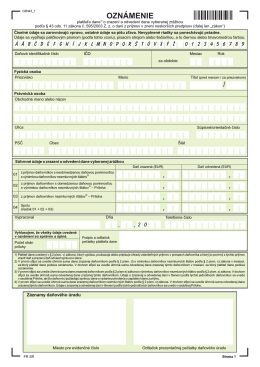

oznámenie

Vyhlásenie o majetku povinného

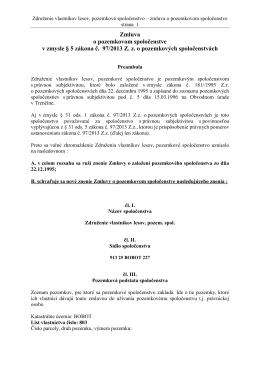

Zmluva o založení pozemkového spoločenstva v zmysle

návod tu

9.01.A19 - Slovanet

Dohoda o zrážkach zo mzdy a iných príjmov - odbory

2.4 Filozofia 20. storočia 2.4.1 Existencializmus Základná

Zapisnica_2014 - Športový klub Oravaman

Výzva výboru anestéziológie a intenzívnej medicíny