Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

STAVEBNÉ SPORENIE V PODMIENKACH SR BAKALÁRSKA

Stratégie hodnotenia rizika biologických liekov s aspektom na

Príklady výpočtu úrokov a poplatkov produktov a služieb

JELENECKý SPRAVODAJ

aspekty efektívnej podpory malých a stredných podnikov

Zdravotnícky systém v SR (2012-2013)

Pracovný list č.4 Slovenský jazyk Doporučený list /Sloh pre 8.roč. ŠZŠ/

Zvyšovať, či nezvyšovať (dôchodok z II. piliera)

Financovanie kúpy – stavebné sporenie a spotrebiteľský úver

Štátna podpora bývania je spojená s veľkou mierou plytvania

Správa o činnosti 2013 - Strojnícka fakulta

Môže stavebné sporenie fungovať aj bez štátnej podpory?

Wspólna sprawa - Departament Pożytku Publicznego

Právna Náuka - Obchodná Akadémia Rožňava

Stiahnuť E-book - Predajnaruby.sk

Programový výber a riziko antiselekcie

Aké dôchodky sa budú vyplácať z 2. piliera?

VŠEOBECNÉ PODMIENKY poskytovania služby „PLUSTELKA“ 1

Úmrtie sporiteľa v období sporenia

OBCHODNÉ PODMIENKY PRE ČSOB

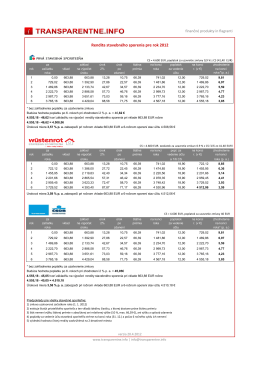

Rendita ČSOB stavebné sporenie

Odporúčania Sociálnej poisťovne sporiteľom v II. pilieri

VÚB AM Sporenie Odštartujte svoju budúcnosť