Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

pošta, telekomunikácie elektronický obchod

Książka inspiracji 2013

2/2010

Kluby a regeneračné centrá ponúkajú

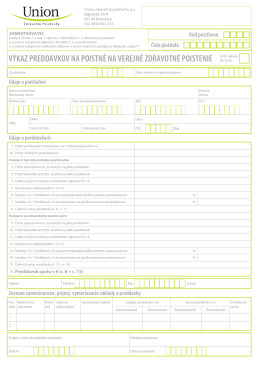

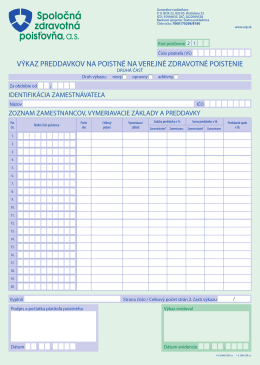

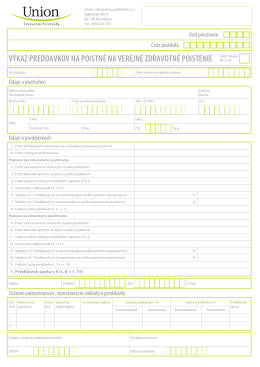

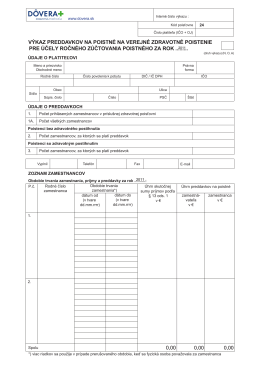

Výkaz preddavkov na poistné na verejné zdravotné poistenie

pošta, telekomunikácie elektronický obchod

príloha - KROS as

Zamestnávateľ

Analýza stavu nasadenia SSL/TLS vo verejnej správe

Všeobecné povolenie na poskytovanie poštových služieb

Novela zákona o eGovermente. Pavol Frič, Ján Hochman

s knihou

Metodické pokyny CREPČ pre vykazovacie obdobie 2014

null

RCH 211 s prílohami Rabconek a Horňáčik

výkaz preddavkov na poistné na verejné zdravotné poistenie

Vzdělávací program pro předškolní vzdělávání

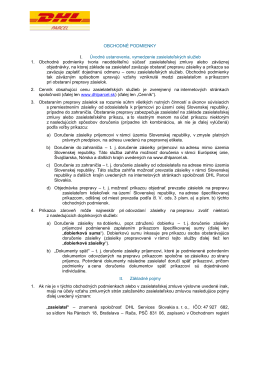

OBCHODNÉ PODMIENKY I. Úvodné ustanovenia

LOGI 2010 - LOGI - Scientific Journal on Transport and Logistics

LETU ZDAR 3/2015 - Ecoteam Matuška

ke stažení zde

Metodické usmernenie č. 3/5/2008 Spôsob a forma

STAVEBNÉ SPORENIE V PODMIENKACH SR BAKALÁRSKA