Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Zborník - iampress.eu

index in05 v priemyselných podnikoch na východnom slovensku

Článek - JTIE - Univerzita Palackého v Olomouci

Hopik ke stažení

Zborník abstraktov

14•8 - Magyar Tudomány

2 - ECO-COOP

V SLUŽBÁCH ZDRAVIA A PRE LEPŠÍ ŽIVOT

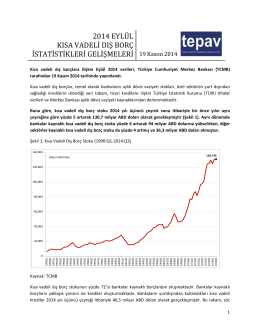

2014 EYLÜL KISA VADELİ DIŞ BORÇ İSTATİSTİKLERİ

priloženom dokumente

TVP 2/2011 - Fakulta ekonomická - Západočeská univerzita v Plzni

A magyar kis és középvállalatok beszállítói szerepének

zbornik ESRS.pdf

2011/04 - Mesto Štúrovo

Výročná správa 2013 - BNP Paribas Cardif

Vplyv minimálnej mzdy na trh práce

Manažment rizík