Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Sazby cestovních náhrad 2014 – přehled Stravné

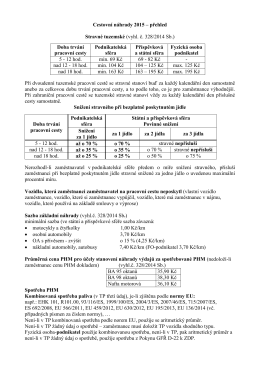

Cestovní náhrady 2015 – přehled Stravné tuzemské (vyhl

zde.

otevřít - Kajajan

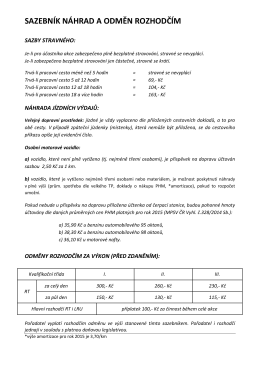

Směrnice k dopravě, stravnému a výplatám rozhodčím

Prezentace Biocin-F

Biocin

sfs Slovenská fyzikálna spoločnosť

Zápisy ze zasedání obecního zastupitelstva Zasedání OZ

1/2014 - Fakulta medzinárodných vzťahov

Oslavencům - Andělská Hora

Vnitřní uprchlíci států bývalého Sovětského svazu

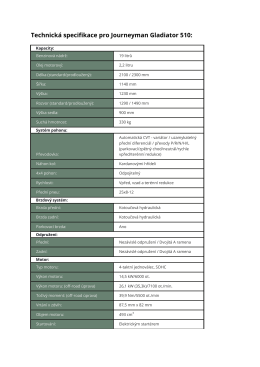

Technická specifikace pro Journeyman Gladiator 510 - atv

Orsan Katalog

V Zahrádkách - Skanska Reality

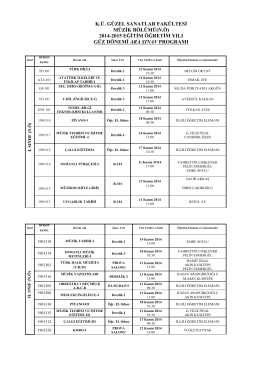

2014-2015 eğitim öğretim yılı güz dönemi ara sınav programı

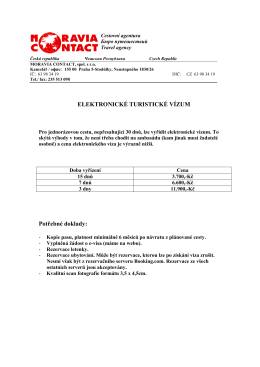

PODMÍNKY PRO ZÍSKÁNÍ VÍZA DO ÁZERBAJDŽÁNU 2015

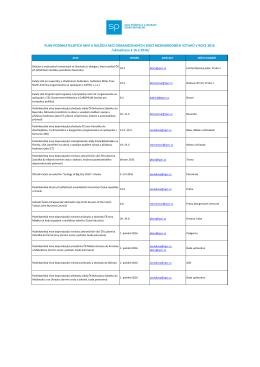

Plán podnikatelských misí a dalších akcí organizovaných Sekcí

Za orchidejemi, listonosy a kolibříky do Kolumbie a

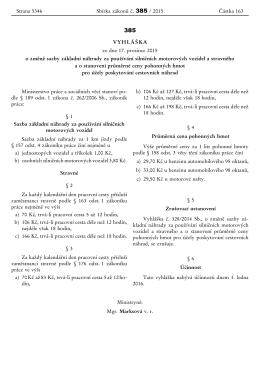

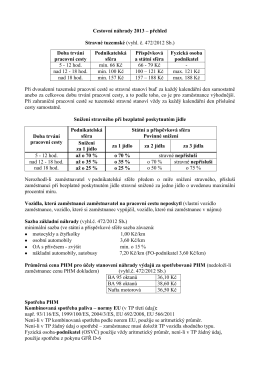

Opatrenie MPSVaR č. 296/2014 Z. z. o sumách stravného