Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

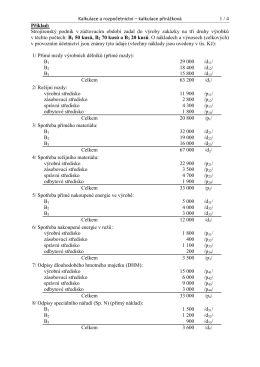

Kalkulace.pdf

Dodatek 1 ŠVP-Ekon. a pod.-2009

Otevření souboru

Odpověď na TP ZS 2011/12 Vážené studentky, vážení studenti

sada 2

Otevření souboru

kalkulace - ARNET JB s.r.o.

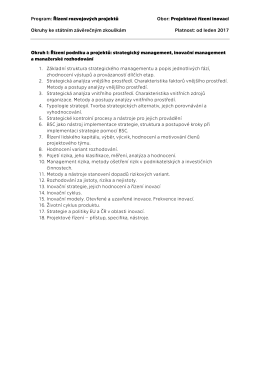

KAN L – okruhy otázek ke zkoušce

Vzorový příklad - Přirážková kalkulace

RÝŽOVÉ KOLÁČKY PEČENÁ VEJCE PLNĚNÉ

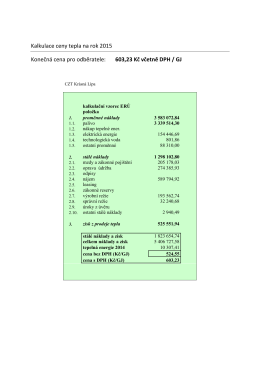

Kalkulace ceny tepla na rok 2015 Konečná cena pro

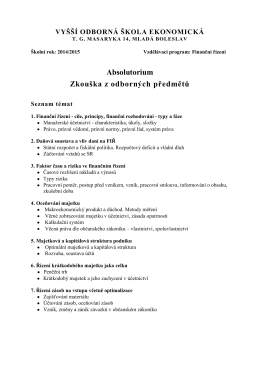

Odborné předměty - okruhy otázek k absolutoriu 2014/2015

Stavební ekonomika Kalkulace

SO 101 – Technické prostředí

ke stažení zde

SMĚRNICE č. 3/2015

Předmluva 11 Základy účetnictví 13 Účtování dílčích oblastí

Hodinová sazba není jen číslo. Je to strategie. HLAVNÍ

Těstoviny se zeleninou a sýrovou omáčkou

Kolik si dávat stranou, aby...?

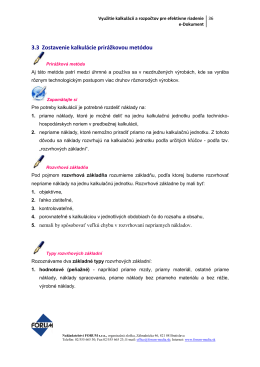

3.3 Zostavenie kalkulácie prirážkovou metódou

Vzdělávací program: Facility Manager

Firemní rozpočet, Manažerské účetnictví v praxi