Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Obec Lážovice Směrnice pro časové rozlišení nákladů a výnosů

zde

VŠEOBECNÉ OBCHODNÍ PODMÍNKY společnosti

Katalog poskytovatelů sociálních a návazných služeb pro

Daňová uznatelnost ročních odměn

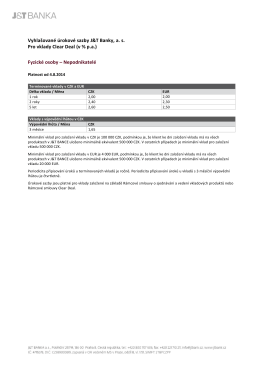

Vyhlašované úrokové sazby J&T Banky, a. s. Pro vklady Clear Deal

stáhnout ve formátu PDF

stáhnout ve formátu PDF

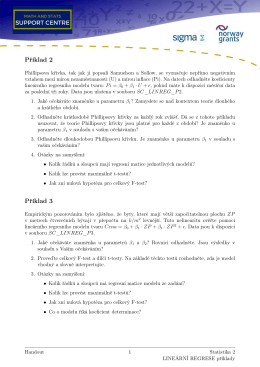

Příklad 2 Příklad 3 - Math and Stats Support Centre

PF 2015

Ukázka učebnice 2. dílu v PDF

Metodika - Veřejnosprávní kontrola - AUDIT

Příloha č. 1

Ing. Eliška Galambicová 1 Maturitní otázka 6 a 7. Finanční účty jsou

Usnesení z 26. veřejného zasedání zastupitelstva

Veřejná vyhláška

soubor ve formátu PDF

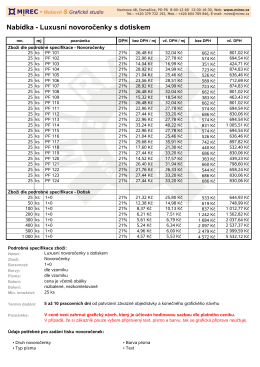

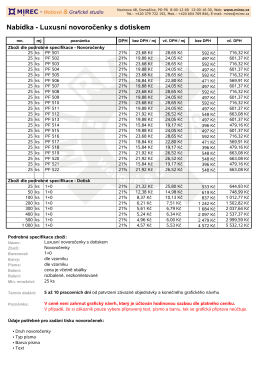

Bibliografie novoročenek Karla Kuchaře (chronologicky)