Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Finanční úřad pro Moravskoslezský kraj

program v pdf - Divadlo Petra Bezruče

Dražební vyhláška Neklapil

Finan ní ú ad pro Zlínský kraj

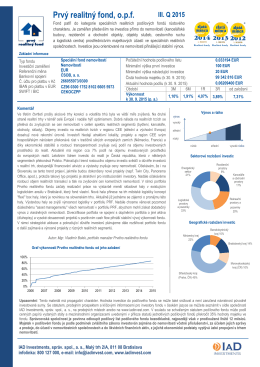

Čtvrtletní souhrn za 3. kvartál 2015

Živá mandala, z.s

Česká společnost pro

Dražební vyhláška pro elektronickou dražbu

Poplatky spojené s přijímacím řízením 2016/2017

usnesení o nařízení dalšího dražebního jednání

SMLOUVA číslo o správě počítačové sítě a výpočetní tehcniky

U s n e s e n í - SOUDNÍ EXEKUTOR Mgr. Zuzana Komínková

kolar2