Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

54914 zp.pdf - Exekutorský úřad Trutnov

LV 60000

LV 60000

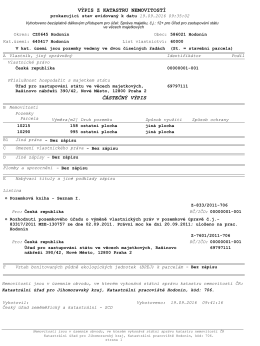

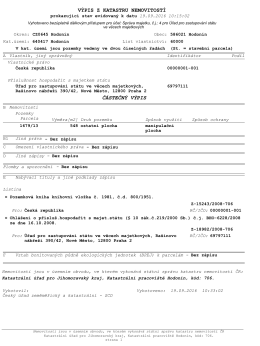

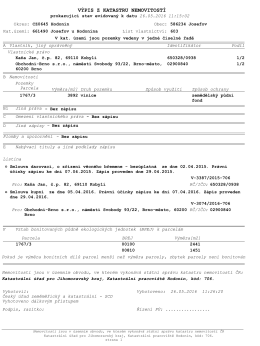

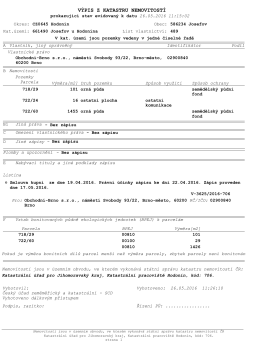

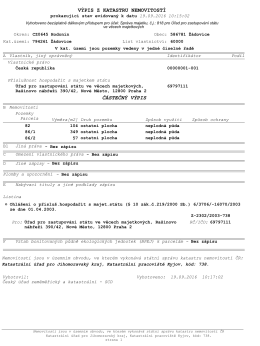

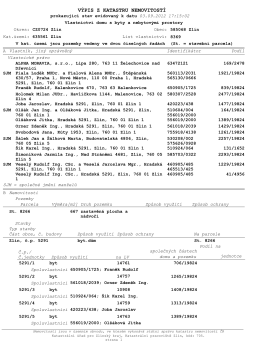

výpis z katastru nemovitostí

výpis z katastru nemovitostí

LV 60000 - Žádovice

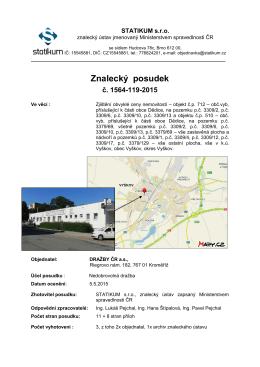

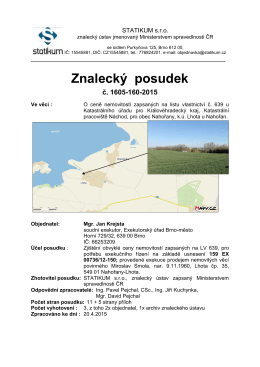

Znalecký posudek

Znalecký posudek - Exekutorský úřad Brno

VÝPIS Z KATASTRU NEMOVITOSTÍ

ZNALECKÝ POSUDEK č. 1631 – 361 / 2012

EXEKUTORSKÝ ÚŘAD CHRUDIM USNESENÍ www

Nejlevnější dodavatel v ČR z Ústeckého kraje

METR 2937-2015 Oprava silnice III-15511

Veřejná vyhláška - stavební povolení č.j.

ZNALECKÝ POSUDEK č. 1865 – 595 / 2012

ZNALECKÝ POSUDEK č. 2013 – 110 / 2013

Úřední deska Usnesení o ustanovení opatrovníka

Stavební povolení

Dosyayı İndir - Sosyal Medya ve Azınlıklar Projesi

Stanovení obvyklé ceny nemovitostí.pdf

krizová připravenost firmy. specifikace požadavků na

Územní rozhodnu...pdf

výpis z katastru nemovitostí