Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Mzdové účetnictví ve světě.pdf - Index of

Celé číslo 2-3/2011 v pdf

Program - Veteran Automoto Club Brno

Péče o dárce orgánů

sv. Jan Prachatický lhenice

Osnova na správu o činnosti 2002

kariérové poradenstvo – efektívny nástroj v podpore

KPMG - Koncepcia financovania športu

Znalosti pro tržní praxi 2014 - Filozofická fakulta

Východoslovenský futbalový zväz, 042 96 Košice, Alejova 2

učební text (PDF 200 kB)

Zaměstnanecké benefity - obecné principy

P r i h l á š k a - szus

Main events - IT FITNESS TEST

PLÁN PRÁCE ŠKOLY NA ŠKOLSKÝ ROK 2014/2015

Obsah publikace - Nakladatelství Forum s.r.o.

Výcvik v Navigácii pri hľadaní povolania

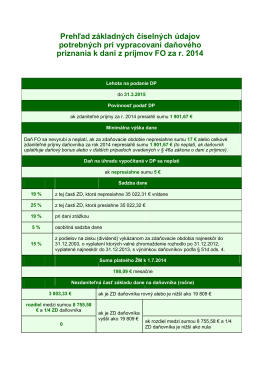

Prehľad základných číselných údajov potrebných pri

Představení společnosti[PDF, 2,8 MB]

VNITŘNÍ KLASIFIKAČNÍ ŘÁD - Gymnázium Nad Kavalírkou

Znaczenie oporu wobec zmian w procesie

Pokyny pro vyplnění přiznání

VZDELÁVANIE A ROZVOJ PEDAGÓGOV NA UNIVERZITE MATEJA

![Představení společnosti[PDF, 2,8 MB]](http://s2.readgur.com/store/data/000157138_1-b284b86ecafd6080415e6e81f86feb63-260x520.png)